See discussions, stats, and author profiles for this publication at:

https://www.researchgate.net/publication/329786871

( اﻟﻤﺤﺎﺳﺒﺔ اﻟﺤﻜﻮﻣﻴﺔ )ﺗﻄﺒﻴﻘﺎﺗﻬﺎ اﻟﻤﺮﻛﺰﻳﺔ واﻟﻼﻣﺮﻛﺰﻳﺔ ﻓﻲ اﻟﻌﺮاق

Book

· December 2018

CITATIONS

0

READS

3,001

3 authors

, including:

Some of the authors of this publication are also working on these related projects:

Accounting syndromes and the activated role of technics used in treating its

اﻻﻗﺘﺼﺎدﻳﺔ

اﻃﺎر ﻣﻘﺘﺮح ﻟﻤﻌﺎﻟﺠﺔ أﺛﺎر ﻣﻈﺎﻫﺮ اﻟﻔﺴﺎد اﻟﻤﺎﻟﻲ واﻹداري ﻋﻠﻰ اﻟﻮﺣﺪات

193

PUBLICATIONS

0

CITATIONS

All content following this page was uploaded by

on 19 December 2018.

The user has requested enhancement of the downloaded file.

1

بسم اهلل الرمحن الرحيم

احلمد هلل رب العاملني والصالة والسالم على اشرف خلق اهلل حممد (ص) وعلى آل بيته وصحبه

: امجعني وبعد

املقدمة

على الرغم من ان المحاسبة الحكومية ليست حديثة العهد في مااايا العملي ايه ا هيا

تمتييد عبيير التييان و وان وموتاييا مييرتبن اومييوت ال ييا ال

عيياف فحيثمييا ومييدل الدوليية ومانسييت

اطا

ومدل الوسيلة الت تساه تلك اال يًاماع

ط

ة وتسيايه ميوانت الدولية التي تسيت دمها

.لتسديد ما يترتب عليها من مصروفال عن قيامها اوامباتها ف تقديم ال دمال

ان الهدف ال اص

او الما

ف

الطال

ب

بال ظاف المحاسب الحكوم وكيفية ت فيذ الموا

ز ة العامية

للدولة وفق قا ون اصول المحاسبال والتعليمال المالية

.

ان كتيياا المحاسييبة الحكومييية يهييدف الييى تاطييية متطلبييال مفييرتال مييات المحاسييبة

ي قتلا مييلعتلا ةيلياو تايصتقلااو ناتلاا لاييل ل ةيي اثلا ةيلحرملا ةيبلطل لنديت يتلا ةيموكحلا

القساف المحاسبة

ف المرحلة االولى

. وتم االلتزاف بالمفرتال التي وعيعتها اللا ية القطاعيية

القساف المحاسبة ف الاامعال العراقية

واية التعليم التق

.

يت ون ال تاا من ع ر فصول ظر ة وعملية حيث ت اول يا في الفصيه االول االطيان

ال ظيييرل لل ظييياف المحاسيييب الحكيييوم مييين حييييث الهيييدف

واألاميييية

وال صيييالل للمحاسيييبة

. الحكومية والت ر ع والمحاسبة واالختالف والت ابه مع المحاسبة المالية

اميييا الفصيييه الثيييا فت اول يييا فييييه ال ظر يييال التييي تحيييدت المقيييدن

اال فاقيييية

للوحيييدال

لاويييملاا دييحولا تناوييم ةييي رظ ةيي و عملا ةيييص لا يورييي ملا ااحييصا ةيي رظ ةيييموكحلا

. الم صصة

و بحيييث الفصيييه الثاليييث الموا

ز ييية العامييية للدولييية وت اول يييا فييي الفصيييه الرابيييع الهيكيييه

يييقارعلا ع رييي تل لييصخ ديييقف امايي لا هيييصفلا اييما مويييكحلا بييساحملا فايييظ لل ييميظ تلا

قييثوتلا لتاسلا هصفلا ف قيبطتلا ب االا أدب و ةصص ملا لاوملاا ة رظ ذيف ت لاموقمو

المست دل وتحليه الحسابال المسيت دمة في ال ظياف المحاسي

ب الحكيوم اميا في الفصيلين

السابع والثامن استعرع ا تحليه للحسابال الوسيطة السلف والمدي ون واالما ال والدال ون

.

2

امييا الفصييه التاسييع خصييل السييلوا ت فيييذ المقيياوالل العاميية واالمييرا ال المحاسييبية

المتعلقة اها باست داف احدث التعليمال وت اول ا

ف الفصه العاشر واالخير ا

السا المحاسيبة

المعتمد ف تحديد انصد حسابال قيال ال تياة ( االستحقاق

–

ال قدل

–

) االلتزاف

وخصصت ف هاية كه فصه من الفصول ال ظر ة والعملية ماموعة من االسللة والتمان ن

كما حاول ا ان يتسم ال تاا بالبساطة والوعوح وقد تم التركيز على الاا ب التطبيق الاميتيه

ف

. توعيح المات ال اصة بالطالب

فيي اييذا الحقييه ميين حقييوق المعرفييةًاييغارف دييس دييق ااييت لا اذييا نوييكي نا نوييفلفملا هييمأ و

نيذييلا ذتاييسلاا هييبق نييم رييظ ةييهمو ةييير ىييقلت نا همأييي هييسف تييقولا ييفو ةيبييساحملا

.سيتولون تدن ا المات بما من شأ ه تطو راا الى االفضه

واهلل ويل التوفيق

المفلفون

3

الفصل االول

االطار النظري للنظام احملاسبي احلكومي

تعر ف المحاسبة الحكومية:ًلاوا

ااداف المحاسبة الحكومية:ًاي اث

اامية المحاسبة الحكومية:ًاثلاث

الوحدال ال اععة للمحاسبة الحكومية:ًاعبان

خصالل المحاسبة الحكومية:ًاسماخ

:ًساتسا

الت ر ع والمحاسبة الحكومية

. الفرق اين المحاسبة الحكومية والمحاسبة المالية:ًاعباس

4

تعريفات احملاسبة احلكومية:

ً

اوال

ًالمحاسبة الحكومية ليست حديثة العهد ف ماالها العلم وان تطوناا مرتبن انتباطيا

مع ال ا العاف الذل تمانسه الدولة حيث يًاقيثو

تم تسايه العملييال الماليية مين مصيروفال

. وايراتال الت يتم است دامها لارض تقديم ال دمال الموكه اليها

بالمحاسيبة الحكوميية واليدليه عليى اليك افتقيانًاديم هييلقو رييبك رييغ فامتالاا ظحلا ف

مكتب

ات

ا

ل

لمصاتن الا ية وال افية

بال يكه اليًايلمع اهقيبطت ضرال تاملا هذا نع

ذل يرعي

حيحيييصلا هكييي لاب اهعييعو متيييي ىييتح لاتارييييلااو لافوريييصملا فد تييست لايييتلالو نيييسوؤرملا

لايييعمام ييف تاييملا هذييا ةيييسانت نييع فييذوتلا متييي لايييتلالو بييسا ملا ناييكملا ييف ميلييسلاو

والمعااد التق ية ف

البلد

اال ان الموعوي تم طرحه على المفتمر العلم الثالث لوزان التعلييم

العييال

والبحييث العلميي عيياف

1987

وتييم م اق يية الييك مييع تواليير الدوليية والم تصييين فيي اييذا

نيع لزيعمب ةبيساحملا نيم يوي لا اذيا عيعو ميت كلذيكو وريخا ريم اهس ندت تاعا متو لااملا

الم

حاسبال االخرو ال ها لم تهدف الى تحقيق الرلح واعتباناا اقصية وان حسيابال الدولية ال

ت ته بحسابال ختامية وم

. يزا ية كما او الحال بال سبة للمحاسبة المالية

: التعريف االول

ماموعة من المباتئ واالسا والقواعد الت تست دف ف تاميع وتل يل

ةييلاملا ةيباقرلا ضريف ضريال مويكحلا اي لاب ةيقلعتملا لا ايبلا هيلحتو

على االيراتال والمصروفال لارض ات اا القرانال الم اسبة

التعريف ا

: لثاني

ماموعة من العمليال المالية والتصرفال الت تحدث في توالير الدولية

ةياايسح لافوي ك تادعاو حلرلا قيقحت ىلا ةفتاا ريالا ةيمد لا ةيموكحلا

ةيلااقم ديعب ةيماعلا ةي زاوملا قييبطتو ةيلودلل لايملا زيكرملا تادعاو ةفرعمل

االيراتال والمصروفال وعدف

التااوز للمواز ة العامة

للدولة

: التعريفف الثالفف

ماموعيية مين المبياتئ والقواعييد واالسيا الصياتن عيين سيلطة مركز يية

ةيماعلا ةييمد لا لادحولل ةمنا لاو ةلخادلا لاوملاا ةكرح هياستو ميظ تل

ة رهيي لا لافويي لا ميدييقتو لاوييملاا كييلت ىييلع ةييباقرلاو ًايي زكرم ةييلومملا

وال صف الس و ة والس و ة

5

ًثانيا

اهداف:

احملاسبة احلكومية

1

.

. تقديم البيا ال الرقمية ال طة الوحد االقتصاتية

2

.

. تسايه العمليال المالية كافة الت تحدث ف الوحدال االقتصاتية

3

.

تحقيق الرقابة المال

ي

. ة كافة الت تحدث ف الوحدال االقتصاتية

4

.

. اعدات الحسابال ال تامية

5

.

فرض نقابة على االموال ل ال

تتعرض لل

. عبث وال طأ واالختالل

6

.

. ممع ما تستحقه الدولة من نسوف وعرالب وتيون وايراتال وفق القوا ين

7

.

ت فيذ المواز ة العامة وحسب ميا م صيل مين مبيالد وعيدف التاياوز في ممييع اايواا

.المواز ة

8

.

. معرفة المركز المال الحقيق للدولة ف هاية الس ة ولعد اعدات الحساا ال تام

9

.

معرفة كل

فية وعواليد ال يدمال المقدمية للماتميع عين طر يق تيوفير البيا يال للحسيابال

. بعد تبو بها وتحليلها لارض تحقيق الهدف

11

.

وعع التقديرال الس و ة للمواز ة العامة ب يكه تقييق ومعتميد علييه للسي وال القاتمية

ب

. ما ي ل المواز ة العامة

11

.

تقديم البيا ال للمستو ال االتان ة العليا الم تلف

ة مثه الوزان كوزان المالية او تيوان

لاناريييقلا ااييي تا ضريييال تديييحملا دييييعاوملا يييف ايييصحلاا ةييي ريدم وا ةييييلاملا ةيييباقرلا

. السليمة ف الوقت الم اسب

: وتتمثل السمات العامة للمحاسبة احلكومية مبا يلي

1

.

الدولية مفسسية واحيد اقتصيت يروف: لاحلطصملا جاام دحو

الت صييل

الف ي

ضاريغلاو نيعم همعب اه م هك ليص تل ةفلت م لاناتا ىلا اهلامعا ع زوتو لناتلااو

بيمومب هيمعلا اذيهل ةيالف ي لاحلطيصملا دييحوت نيم دالا بساحملاو لاملا همعلا ةقت

الت ر ع على شكه قا و

ن او تطبيق تعليمال محاسبية تصوناا الدالر المركز ة

2

.

وا يا ايد أن:لاد تيسملا جاام دحو

القيا ون يل عليى اسيت داف ميااج محاسيبية

يطعاو ورخلاا للااسلا كلذكو ضبقو ديقو فرص لاد تسم نم ةلودلا رلاوت هك ف

. لوزان المالية صالحيال تحديد اذه ال مااج وطر قة استعمالها

6

3

.

: حيث تحقق ل ا عملية توحيد مااج الساالل مايل: للااسلا جاام دحو

أ

-

سهولة تيوفير ال ياتن

ال

حسياا التان الدولية وسيهولة ا تقاليه مين تالير اليى اخيرو

)( احية اتان ة

ا

-

تيوفير الهيلييال التدقيقييية الالزميية ولمعرفيية االخطييا التيي تحييدث وعييدف ت راناييا

) ( احية تدقيقيةًلابقتسم

ج

-

تسيياعد السييلطال فيي طلييب المعلومييال وتحليييه الوعييع المييال للدوليية والطييرق

الوامب

اتباعها للحص

) ول على اذه البيا ال ( احية ت ظيمية

4

الدليه المحاسب ايو تلييه المواز ية ولميا أن ممييع الوحيدال: بساحملا هيلدلا دحو .

ت ضيييع للمواز ييية العامييية فيايييب عليييى الوحيييدال الحكوميييية ان تسيييت دف فيييا اليييدليه

. المحاسب الحكوم الذل يضم كافة الحسابال

5

: . وحييد المعالايية القيدييية

تسييايه كافيية القيييوت المحاسييبية ب ييكه موحييد لضييمان وحييد

ىيييلا ةيييمنا لاو ةيييلخادلا دلايييبملا ةيييالاعم ضريييال بيييسا ملاو اويييلطملا هكييي لاب الايييت لا

. الوحد الحكومية بقيوت محاسبية موحد

6

وا وحد ل افة الوحدال االتان ة والحكومية: ةيبساحملا اسلاا دحو .

7

كافة توا: ه ومتلا دحو .

لير الدولية خاعيعة للتمو يه المركيزل مين قبيه تالير المحاسيبة

. قسم االمون ال قدية عن طر ق سلسلة المرامع الحسااية

8

. وحييد البيا ييال

تقييديم البيا ييال باسييلوا موحييد علييى شييكه ك ييوف حسييابال شييهر ة:

. و صف س و ة وس و ة وفق مااج محدت وموحد

9

توحيد ا ظمة: ةباقرلا فاظ دحو .

.الرقابة ف اسلوا عملها على كافة توالر الدولة

7

أهمية احملاسبة احلكومية: ًاثلاث

1

.

تيييوفير البيا يييال الماليييية الضيييرونو ة للسيييلطة الت ييير عية اواسيييطة تقيييديمها ميييداول

المصيي

ر

وفال وااليييراتال المتمثليية ب الصيية حسييابال قيييال ال تيايية اعييافة الييى قالميية

المركز المال والت تحت

امها اذه السلطة لارض مراقبة اعمال السلطة الت فيذية التي

. ت ون ملزمة باالعتماتال المصدقة عمن المواز ة العامة

2

.

تيوفير البيا يال الماليية للسييلطة التفيذيية المسيفولة عين ت فيييذ قيا ون المواز ية بمراقبيية

ومتابعة اعمال م تسبيها وات اا القران ف تعديه اال حرافال ف الوقت

. الم اسب

3

.

تعطيي انقيياف المحاسييبة الحكومييية الفعلييية والت طيطييية صييون للمسييتثمر ن فيي توميييه

ييف ااذيييف ت نرييقملاو دييمتعملا نييط لاو ةييلودلل لاييملا زييكرملا ةييفرعم دييعب مهتانامثتييسا

. المستقبه

4

.

تقديم البيا ال الحكوميية معلوميال مفييد لالقتصياتيين ومسياامة القطاعيال الم تلفية

ف ت و ن

. نال المال على المستوو القوم

5

.

تقييديم االنقيياف الحقيقييية فيي تعييم

البحييوث لفليية البيياحثون فيي تعز ييز تناسييتهم المالييية

. والمحاسبية واالقتصاتية الت تقدمها لل ظاف المحاسب الحكوم

الوحدات اخلاضعة للمحاسبة احلكومية: ًاعبار

لارض تحديد مايال تطبييق المحاسيبة الحكوميية وال

هيا التصيون ال ياطن بيأن توالير

. توالر تولةًاعيمم اه لا ًادحاو ًايبساحم ًاماظ ةفاك ةلودلا

. وسوف قسم تلك الوحدال الحكومية الى ثالث ماموعال

1

.

وحدال القطاي االشتراك

2

.

قطاي المصانف وشركال التأمين

3

.

. وحدال القطاي الحكوم ال دم غير ااتف الى الرلح

*

وحدات القطفا

االشفاايي

يسيوت اعتقيات خياطن ليدو االشيتراك يمكين ان ي يمه:

ةيفرعم يف ةيقدلا فديع انو نيم نايك نطاي لا تايقتعلاا اذياو ةيفاك اهتاديحوو ةيلودلا رلاوت

لادييحولا كييلت ييا : كارتييشلاا ياييطقلاب توييصقملاو . دييحوملا بييساحملا فاييظ لا نايييتخاو

والت يييكيالل الحكوميييية اال ال يييا االقتصييياتل اله

اتفييية اليييى تحقييييق اليييرلح سيييوا كيييان

لناييم و لاييم لارييا أيي ي ياييطقلا اذيياو ًايمدييخ وا ًايي ناات وا ًايييعانز وا ًايعا ييص اهطايي

8

عمله بمقااه و ته حساب

ا

ته

بمقاالة مصروفاته وايراتاته لمعرفة تياة اطه من نليح

او خسان فال ظاف المست دف والذل يطبق ف مثه اذه الماموعة من الوحد

ال ايو ال ظياف

ةييقارعلا نزاي ملا ةكريش هيثم ةيمدقتم ةلحرمب اه ل ةيلام ةبساحم واو دحوملا بساحملا

ةي والا ويط لل ةيماعلا ةكري لا لانايسلل ةماعلا ةكر لا للاواقملل قونافلا ةكرش

. ال ركة العامة لل سيا: ةيطاطملا لاعا صلل ةماعلا ةكر لا

*

املصفارف وشفريات التف م

:

اييذه الماموعية مين توالير الدولية لهيا طبيعية خاصيية

هيااقم اهتامدخ ميدقتو حلرلا قيقحت ىلا ةفتاا اه ا ثيح نم ىلولاا ةعوماملا نم ارتقت

شن قدل فه تحتا

ج

الى ظاف محاسب

يضمن الوصول الى عرض ال تياة لل ا مين

نلييح او خسييان مثييه شييركة التييأمين الوط ييية ومصييرف الرافييدين ومصييرف

الرشيييد وعلييى

. أسال الك وعع لهذه الماموعة ظاف محاسب خاص اها

*

وحدات القطا احلكومي غري اهلادف اىل الربح

ت مه:

ال

دوالر ال

ت التهدف

اليى

ىيلع لايثم ةيلودلل ةماعلا ة زاوملا نمع اهتاباسح نو ت ثيح لدق لاو لتام حلن قيقحت

الك توالير كيه مين الصيحة والترليية والتعلييم

واالعيالف وال ير

ط

ة والقضيا واليدفاي والتعلييم

اهتامديخ فديقتو لاتارييا قيقحت لاو لايم لأن ايهل نيكي ميل لاديحولا هذيا نأيب ايملع لاعلا

ليصخام هيااقم لامديخ ميديقتا فويقت يهف حلريلا قييقحتل فديهيلا لزيمن هك ب وا ًا اام

. لها ف المواز ة العامة من مبالد واعتماتال مالية

خص: ًاسماخ

ائص احملاسبة احلكومية

The Properties Government Accounting

يتميز ال ظاف المحاسب الحكوم المطبق ف وحدال الاهاز االتانل للدولية ب صيالل عيده

: اامها

1

.

ًان ال ظاف المحاسب الحكوم ظاف موحد يطبيق في وحيدال الاهياز الحكيوم مميعيا

و تضمن اذا التوحيد تصميم الساالل و

الدفاتر الدليه المحاسب واالساليب الف ية

لايميلعتلاو ني اويقلاو ضريعلاو هييلحتلاو هيايستلاو في يصتلاو بي وبتلا ف ةمد تسملا

. ال افذ

2

.

ال يهييدف ال ظيياف المحاسييب الحكييوم فيي وحييدال الاهيياز االتانل للدوليية الييى قيييال

الييرلح أو عييرض المركييز المييال ميين مومييوتال ومطلولييال لييذا ف

ليييا ا يياا حسيياا

لاتارييلاا ةيلااقم أديبم نم ايمك لايصص ملاو طاييتحلاا وا ناثدي لاا وا لاملا لارل

. ًبال فقال بمفهومه المحاسب غير وانت اطالقا

9

3

.

السييتقاللًارييظ هييملاا ةييل وط ضورقلاييب قييلعتي اييميف تادييسلاو هيييصحتلا نيييا ةييقلاع دييموتلا

الفترال المالية وانتبا كه حيدث بمواز ية م

سيتقلة ما ييتم اتناج القيرض في فتير الحصيول

. عليه كايراتال و تم اتناج التسديدال ف الفترال الت تدفع فيها كمصروفال

4

.

يطبيييق االسيييال ال قيييدل فييي معالاييية االييييراتال والمصيييروفال او االسيييال الم يييتلن

لمبييدأ اسييتقالل الفتييرال المالييية بال سييبة لتًاييقيبطت كييلاو لافورييصملل ةبييس لاب

فيييذ

. المواز ة العامة للدولة

5

.

تيايية لتطبيييق االسييال ال قييدل ولمعالايية موا ييب القصييون ال اتايية عيين الييك تسييت دف

ريهظت لا يتلا ةيلودلا قويقحو لاويما ىيلع ةيظفاحملا فديها ةيلايصحا للاايسو رتافت

. ف الدفاتر والساالل المحاسبية ال ظامية

6

.

ال

ت

ظهر قيم الموميوتال الراسيمالية في اليدفاتر

بسيبب عيدف التفرقية ايين المصيروفال

)ةيمذلا ( ديهعلا فايظ ىيلع تايمتعلاا كيلا يضتق و ةيلامسارلا لافورصملاو ةيتاريلاا

ًباعتبانه ظاما

للرقابة االتان ة ما يظه الموموت ف عهد مسفول معين حتى يصبح

غير صالح لالستعمال او ي تف الارض من استعماله او يتقرن توميه الستعم

ال اخير

. او قله الى امة ش ل اخر

7

.

بالمواز ة العامة للدولةًاقيثو ًاطابتنا موكحلا بساحملا فاظ لا نبتري

م

ا ي

ت

ب ى ال ظياف

على وفق ماما بالمواز ة العامة من

اعتماتال ومسميال و مااج وتبو ب

8

.

اقتًاطاي لنامت تلا ةيموكحلا لادحولا ف قبطملا بساحملا فاظ لا فلت ي

ًصياتيا

للايصخ نيايبتل ًارظ ةيموكحلا ة ناتلاا لادحولا ف قبطملا فاظ لا نع ًاريبك ًافلاتخا

هيييكك مويييكحلا بيييساحملا فايييظ لا عيييض ي كيييلا نيييم مغرلايييلو ايييمه م هيييك لايميييسمو

ووتيييسم ىيييلع لافوريييصملاو لاتارييييلاا نييييا ةييي زاوملاو قييييس تلاو نييييط تلا لانايييبتعلا

.الدولة

9

.

تتعدت اومه الرقابة والضي

بن اليداخل في ال ظياف المحاسيب الحكيوم و تمثيه اليك في

للااييسلا نيييلو ةيييلامملاا للااييسلا نيييا لرييات ييتلا ةيييمات لاو ةيي نودلا لاييقباطملا

ييييف لابايييسحلا عيييم ايييهتقباطمو ةيييي نودلا لافوييي لاو ةييي زاوملا كلذيييكو ةيلييييصفتلا

. الساالل الم تلفة

11

.

تعالا القروض أو االلتزامال طو لة االمه على

ا ها اييراتال او ميوانت نأسيمالية ع يد

. استالمها وتعالا ع د سداتاا على ا ها مصروفال او است دامال ناسمالية

10

التشريع واحملاسبة احلكومية: ًاسداس

The legistion governmental accounting

ي ضييع ال ظيياف المحاسييب الحكييوم للت يير عال الصيياتن عيين الت يير عال والتعليمييال

الصييات

ن ميين السييلطة الت فيذ

ييية

و قصييد بالت يير ع ماموعيية القييوا ين والتعليمييال التيي تيي ظم

تطبيييق وت فيييذ مبيياتئ وقواعييد وامييرا ال المحاسييبة الحكومييية وأ ييواي السيياالل والمسييت دال

ةبيساحملا يوريف نم يرفلا اذا ف ةيلاملا لاحلطصملا ديحتو لاباسحلا ا ااتو ةمد تسملا

و حكم ال ظاف المحاس

: ب الحكوم ف العراق القوا ين والتعليمال االتية

1

.

قا ون االتان المالية والدين نقم

95

لس ة

2114

.

2

.

قا ون المواز ة االتحاتية الس ول

3

.

التعليمال الحسااية والم ونال الصاتن من وزان المالية

4

.

.مميع التعليمال المالية الصاتن من مالا الوزنا ووزان الت طين

5

.

تعليما

. ل ت فيذ المواز ة الملحقة بقا ون المواز ة الس ول والصاتن من وزان المالية

6

.

( تعليمييال نقييم

1

) لسيي ة

2118

ال اصيية ات فيييذ العقييوت الحكومييية وتعليمييال ال ييرو

. العامة لمقاوالل اعمال اله دسة المد ية الصاتن من وزان الت طين

7

.

قا ون السفر وااليفات نقم

38

لس ة

1981

وتعد

. يالته

8

.

قا ون نواتب مو ف الدولة نقم

22

لس ة

2118

. وقوا ين ال دمة ال اصة

9

.

أوًاييقاف م ( ةيييلاملا لافرييصتلا ىييلع ةييباقرلل ةيييذيف تلا ةطلييسلا ااندييصت ورييخا لاييميلعت ةيييا

. )ميراتا

11

): وميكن حتديد آثار التشريع يف النظام احملاسبي احلكومي وباالتي

1

.

توحيييد المصييطلحا

ميين المعييروف ان الدوليية مفسسيية واحييد ما اقتضييت ييروف: ل

ييتلا ةييفلت ملا ةيييموكحلا لاناتلاا ىييلع اييهلامعأ عيي زوت لناتلااو يي فلا لييصحتلا

ي تل كه م ها بعمه معين

ل

ضمان الدقة ف العميه الميال والمحاسيب يقتضي من

ت ون المصطلحال المالية والمحاسيبية كافية اال مع يى واحيد وتسي

ت دف ب يكه موحيد

ميين

مميييع الوحييدال لتسييهيه عملييية الرقابيية ميين مهيية

أخييرو سييهولة اعييدات الحسيياا

. ال تام للدولة

2

.

ليييا للمحاسييب الحكييوم حر يية فيي اسييت داف حسيياا تون اخيير: لاباييسحلا ا اييات

بيييساحملا دييييقتي ام ةيييصا لا لاكرييي لا يييف بيييساحملا ايييها عيييتمتي يييتلا ةييي رحلاك

الحكوم بأ واي الحسابا

ل الت تفتح وإن يتبيع القواعيد واالميرا ال المركز ية في فيتح

الايت ضريعت ديحوم ةصلاخ جار تسا نامضل ااسح هك فوهفمو اهعاو أو لاباسحلا

. المعامالل المالية للدولة ككه

3

.

تعد عملية توحييد ميااج السياالل المحاسيبية وطيرق:ةيلاملا للااسلا جاام ديدحت

العمه ف ت ظيمها ع صر مهم

من ع اصر اياح العميه المحاسيب في اتانال الدولية

لاناتلا اويلطملا لابايسحلا ف ويم تديع دييدحت يف ةي ناتلاا ةييحا لا نم دعاسي ام

اماريبلا عيعوو ةييمنا لاو ةييلخادلا ةيباقرلا ف ةيقيقدتلا ةيحا لا نم دعاس و ةلودلا

التدقيقية الماللمة واالفات من وقوي بعض االتانال ف أخ

طا وم ه وقوعهيا في اتانال

ديييدحت ييف ةيييلاملا لاطلييسلا للااييسلا هذييا دعاييست ةيييميظ تلا ةيييحا لا نييمو ورييخأ

قريطلاو ةلودلل لاملا ععولا هيلحتو ةساندل اهماتحت تلا لا ايبلا بلط ف اهفقوم

. الوامب اتباعها للحصول على اذه البيا ال

4

.

ان توحيد ميااج ا: لاد تسملا جاام ديحوت

لمسيت دال في الوحيدال الحكوميية سيوا

لايملا هيمعلا ةملايس يف رييبك ةييماأ هل لافو ك فأ فرص فأ ضبق لاد تسم ت اكأ

والمحاسييب فيي الدوليية ما يسيياعد الييى حييد كبييير

فيي تقليييل حيياالل التزو يير وسييو

قي رط نيع فريصلل قيحلالاو قاايسلا قيقديتلا ةييلمع حايا ا يف دعايسي ايمك فرصتلا

احكاف الرق

ابية عليى ايذه المسيت دال مين حييث االنقياف

المتسلسيلة والم يولين بيالتوقيع

ع

. ها والبيا ال الت تتضم ها

12

5

.

تعد الصيالحيال الماليية الركييز االساسيية في ال ظياف المحاسيب: ةيلاملا لايحلاصلا

لايييملا فييي وملا لويييي نأ ييياب ي يييتلا عييييعاوملا ريييطخاو مييياا نيييم يييهف مويييكحلا

واالتانل ااتماميي

اهييا ما من ال طييأ المحاسييب يمكيين تعديلييه بقيييوت تسييو ة أميياًاييالاب ًا

في وملا م ريات ىيلا يهت ت ايملنو رطاي ملا نيم رييث لا ايه ع أ ي لايحلاصلا زواات

. فايعلا لايملاب ناريعلاا ىيلا لتا ةيتي وس نأ تبث اام ةصت ملا مكاحملا ىلا هتلاحاو

وتسيتمد الصيالحيال الماليية عيات مين الت يير

عال التي تي ظم العميه المحاسيب والتيي

هذيييا ضيييعب هييي و ت متيييي اانوديييا يييتلاو ةيييلودلا يييف اييييلعلا لاناتلايييل ديييبلا يييف ح يييمت

الصالحيال الت أماز القا ون م حها

الى المستو ال االتان ة االت ى

الفرق ب احملاسبة احلكومية واحملاسبة املالية: ًاعباس

Qoverment accounting Financial accounting

كما سيبق من اكر يا فيأن طبيعية اال يطة الحكوميية ال تهيدف اليى اليرلح فيميا تهيدف

ةطي لاا كيلت هي ومت قريط فلاتيخا كلا ىلع بترت و حلرلا قيقحتل ًاساسا ةيلاملا ةبساحملا

فلاتيخا ىيلا وتا كيلا هيكو ايه م هيك فادياأ قييقحتل ةعبتملا لا ارملاا فلاتخا نع ًلاضف

المبا

تئ واالسيا التي تقيوف عليهيا المحاسيبة في الوحيدال الحكوميية عين المبياتئ

واالسيا

حلريلا قييقحت ىيلا فديهت يتلا ةيتايصتقلاا لاديحولا يف ةيلاملا ةبساحملا اهيلع فوقت تلا

نيع ةييموكحلا ةبيساحملا ايهيف فيلت تو قفتت تلا اسلااو ئتابملا ضرع س كلا وع فو

المحاسبة المالية ف محون

: ن

احملور

: النقاط التي تتفق فيها احملاسبة احلكومية واحملاسبة املالية: لولاا

1

.

ان كه مين ال ظياف المحاسيب الحكيوم وال ظياف المحاسيب الميال يطبيق ظر ية القييد

. المزتوج ف أثبال العمليال

2

.

كال ال ظامين

يست دف

. وحد ال قد كوحد قيال محاسب

3

.

من مبييدأ ال لفيية يطبييق فيي كيي

ال ال ظييامين مفترعييين من القييو ال ييرالية لل قييوت التتاييير

فاالنقاف التان ية تبقيى في السياالل بسيعر المباتلية اليذل ميرل عليى

أساسيه

بايض

. ال ظر عن التايرال الت قد تحدث ف مستو ال االسعان

4

.

تتفق المحاسبة الحكومية مع المحاسيبة الماليية في مبيدأ التحقيق واليدليه الموعيوع

الثب

. ال صحة العمليال المقيد بالدفاتر

13

5

.

تعتمد المحاسبة المالية على تليه الحسابال لارض الت

ب

و ب السيليم لحسياباتها وكيذلك

هييلت عم قفاوتملا ةلودلا لاباسح هكيا ( هيلع قلطي دحوم بساحم هيلت ىلع دمتعت

الحسابال الدولية

GFS

) الذل يبدأ العمه به ف الوحدال الحكوميية العراقيية

في الرليع

االخير من عاف

2111

: احملور الثاني

النقاط التي ختتلف فيها احملاسبة احلكومية عن احملاسبة املالية

1

.

االسيييا المحاسيييبية

( أسيييال االسيييتحقاق اسيييال االسيييتحقاق المعيييدل االسيييال

للاايح ااي ا نأ لام ةصص ملا لاوملاا ة رظ ىلا ًاتا تسا لدق لا لاسلاا لدق لا

تستدع

: ال روج عن اذا االسال ا

أ

-

معامالل الرواتب

المعات

ا

-

معامالل االما ال

ج

-

ايراتال ال فن

ت

-

انلاح ال ركال العامة والاز ال اص بال ز ة العامة

2

.

من المواز ال الت طيطية ف الم أل الت تهدف الى الرلح ت ون اتقدير: لا زاوملا تادعا

الموانت المتقوعة ثم القياف

اتوز ع اذه الميوانت عليى االسيت دامال الم تلفية أميا ع يد اعيدات

قاف لاا لادحول ةلولطملا لاماد تسلاا ريدقتا أدبي ام فلت م ععولا نإف ةماعلا ة زاوملا

. العاف ومن ثم تقدير وتداير الموانت الالزمة لمقاالتها

3

.

مبدأ االستمران مقااه س و ة المصان ف ما من الوحدال االقتصاتي

ة الهاتفية اليى اليرلح

ايمأ تدحم ريغ هما ىلا يور ملا لايلمع نارمتسا لأ ة نارمتسلاا ضرف ىلع دمتعت

نم لأ ف ناييييصملا ة و ييييسب ذييييخأت )حلرييييلا ىييييلا ةييييفتاهلا ريييييغ( ةيييييموكحلا لادييييحولا

ةييصاخو )ةيي زاوملا ة ييس( ةيييلاملا ة ييسلا ةييياه ا ييهت ي ةيبييساحملا دييحولل ليييص تلا

بال

س

بة لالعتماتال ا

لقاالة لل فاا

الت التتحدت اذاتها وإ ما ت صيل اعتمياتال اخيرو

. ف الس ة القاتمة

4

.

تقيييوف الوحيييدال االقتصييياتية الهاتفييية اليييى اليييرلح ات يييو ن االحتياطييييال والت صيصيييال

ةييموكحلا لاديحولا يف ايمأ نذيحلاو ةيطيحلا دييقل ًايقيبطت ةيقلاطلا للاايحلا ةهماومل

فال ماال لتطبيق اذه السياسة

: لسببين

أ

-

. عدف وموت مفهوف نأل المال لدو الوحدال الحكومية

ا

-

بما تعده الدولة من موانت قدية متادتًامدقم تدحم ا لا ماح نم

14

اسئلة الفصل االول

ل

1

/تعتبر المحاسبة الحكومية فري مستقه مين فيروي المحاسيبة حيدت التعيان ف اليثالث

؟ للمحاسبة الحكومية

ل

2

/

للمحاسييبة ال

اق ييها مبي ييا ااييم السييمال التيي؟ فادييالاا نييم ةييعومام ةيييموكح

؟ تتصف اها المحاسبة الحكومية

ل

3

؟ مبي ا الوحدال ال اععة للمحاسبة الحكومية؟ ةيموكحلا ةبساحملا ةيماأ ام/

ل

4

/ يتميييز ال ظيياف المحاسييب الحكييوم المطبييق فيي وحييدال الاهيياز االتانل للدوليية

؟ عدت اذه ال صالل؟ للاص ب

ل

5

؟ / مااو اثر الت ر ع ف ال ظاف المحاسب الحكوم

ل

6

/

يحكييم ال ظيياف المحاسييب الحكييوم فيي العييراق ماموعيية ميين القييوا ين والتعليمييال

؟ وعحها ب كه مفصه

ل

7

؟ /ماا ال قا الت تتفق اها المحاسبة الحكومية مع المحاسبة المالية

ل

8

/ ماا ال قا الت ت تلف فيها المحاسبة الحك

ومية عن

؟ المحاسبة المالية

15

الفصل الثاني

النظريات التي حتدد املقدرة االنفاقية للوحدات احلكومية

ظر ة اصحاا الم روي:ًلاوا

ظر ة ال صية المع و ة:ًاي اث

ظر ة االموال الم صصة:ًاثلاث

ظر ة موانت الوحد:ًاعبان

16

ا: يناثل الصفلا

لنظريات التي حتدد القدرة االنفاقية للوحدة احلكومية

يعييرف ال ظيير أو الف يير لييدو الم ظميية

بأ ييه ( ممييرا عملييية

عقلييية فيي المعلومييال

نم ريخر رييبعتلو ئاالا لوهاملاب ملعلا وا اولطملاو اولطملا ىلا لوصولا هملا رعاحلا

الف ر او حركة العقه اين المعلوف والماهول ) وأن تعر

ف ال ظر ية الي يرج عين ايذا التعبيير

ييتلا ةيعفا لا ةيي ر فلا ةييعارتفلاا ئتاييبملا نيم ةييعومام ( ايه أب ةيي رظ لا تيفرع دييقف يقط ملا

قيقحتلا ضريال هييلا يويمرلا نيكمي لذيلا فايعلا نايطلاا هيك ت او ةيقط م نوصب ًام نبترت

أو البحييث ولييذلك يمكيين ان تعييرف ظر يية المحاسييبة بأ هييا خالصيية فيي

شييكه ماموعيية ميين

ةيبيساحملا لاسنامملا مييقت ف هيلا يومرلا نكمي ناطا ميدقتا فصتت تلا ةيسيلرلا ئتابملا

فلاتيخا وتأ ديقو )ةبيساحملا لايام يف ديدم لا ارمإو لاماد تسا ر وطتل ًادشرم نو تو

ريييسفتا مهتدعاييسم ىييلا صايي لا وأ فاييعلا ياييطقلا ييف اوييس ةبييساحملا ةيي هم ييف نيييسنامملا

) ي همو يلمع( لديم دايق قيلخ يف ةيبساحملا دحولا ىلع ةيبساحملا لا رظ لا قيبطتو

لدعايس ايمك ايانوطت ىيلا ةايت لاب وتأ امم قيبطتلا ف حلصلاا ةيبساحملا دعاوقلاو ئتابملل

ةي رظ لا نوطت ف لاوملاا لاكرش ن و تو ةيتاصتقلاا ع نا ملا ماح ف تثدح تلا لارياتلا

المحاسيبية وسيو

ف سيتعرض أايم ال ظر يال المحاسيبية وميدو توافيق تطبيقهيا في الوحييدال

. الحكومية

نظرية اصحاب املشرو:

ً

اوال

Owners epuity

هرل اذه ال ظر ة ف القرن التاسع ع ر ف الوقت الذل هيرل فييه الم يروعال

الفرتية وشركال االش اص فلم يكن ا اا فصه اين ش صية الم روي

وش صيي

ة الميالا

لان اايييسح نإو هيييتاذا ايييهلمحتي لايييمازتللااو يورييي ملا بحايييصل كيييلم لاتويييموملا نم ام

وأ ةيبموم ريصا ع هيثمت هيتاقف و يوري ملا لاتارييا نإيف لاتلالو يور ملا بحاص هثمي لاملا

ىيييلع قيييبطتلل حلييصت لا ةيي رظ لا هذييا نم .)يوريي ملا ااحييصأ قوييقح ( لاييملا لأن ةبلاييس

الوحدال غيير اله

اتفية اليى الي

رلح واليك لعيدف وميوت مفهيوف ليرال الميال وفيميا ييأت المفياايم

: لهذه ال ظر ةًاقفو ةيبساحملا اسلااو

-

أ

-

وتمثيييه االطيييان العييياف لل ظييياف المحاسيييب والعالقييية ايييين المفييياايم: ةيبيييساحملا ةيييلتاعملا

: الم تلفة و عبر ع ها بالمعاتلة االتية

17

ا= ) لامل الأن ( ةميقل ا فاص

لموموتال

–

المطلولال

الموموتال

–

حق أصحاا الم روي= لالولطملا

) تمثيييه الميييوانت االقتصييياتية التييي يمتل هيييا صييياحب ( أصيييحاا: لاتويييموملا

. الم روي

. تمثه التزامال على صاحب ( أصحاا الم روي ) تااه الاير: لالولطملا

تمثييييه صيييياف حقييييوق صيييياحب ( أصييييح: ) لاييييملا لأن ( ةييييميقلا فاييييص

)اا

فاييظ لا فاييمتاا نوييحم هييثمتو لاييلولطملاو لاتوييموملا نيييا قرييفلا لأ يوريي ملا

. المحاسب

تمثيييييه االييييييراتال الز يييييات فييييي حقيييييوق صييييياحب: لافوريييييصملاو لاتارييييييلاا

( أصحاا الم روي

)

)وتمثه المصروفال ال قل ف حقوق صياحب ( أصيحاا

. الم روي أل الز ات أو ال قل ف القيمة الصافية

صيياف

يمثييه الفييرق اييين صيياف: ناييس لاو حلرييلا

القيميية أر نأل المييال اييين

: فترتين متتاليتين و حسب كاالت

حقييوق اصييحاا الم ييروي رخيير المييد= ) ناييس لا ( حلرييلا

–

حقييوق اصييحاا الم ييروي أول

المد

م ما يه

ت

م أصحاا

الم روي او معرفة مقدان الز ات او ال قل في ممتل ياتهم المتمثلية بحيق

المل ية أو نال الميال تون االاتمياف بمصيدن او طبيعية او يوي االييراتال التي يحصيه عليهيا

فا ةيليايي ت ( ) ةيلامييسان فأ ةيييتاريا ( ) ةيي نوت ريييغ وأ ةيي نوت ( تيي اكأ اوييس يوريي ملا

. ) غير ت ايلية ) ( عرعية أف غير عرعية

: وتعتمد اذه ال ظر ة على الفرعيال االتية

أ

-

من المحو

ن الرليس الل م روي او العالقة التعاقديية ايين ال يركا ( ميالا الم يروي

. )

ا

-

من الهدف من أل م يروي ايو تحقييق اكبير انلياح ممك ية الصيحاا الم يروي وليذلك

. على متان الم روي ان ترسم السياسال الالزمة لتحقيق الك

18

ج

-

من متان الم ييروي يتييواله اصييحاا الم ييروي اي مييا ت ييون االتان

م فصييلة عيين المل ييية

. ف شركال االموال

ت

-

. من موموتال الم روي مملوكة مل ية مماعية الصحابة وليست مملوكة للم روي

اي

-

. على اصحابه وليا على الم رويًايعامم ًامازتلا دعت يور ملا لالولطم نم

2

) . نظرية ( الشخصية املعنوية

The theory of income

هييرل اييذه ال ظر يية

فيي الاييز االخييير ميين القييرن التاسييع ع يير واوالييه القييرن

ةيييص لاب اييهل ملاييعلا لوت ني اوييق تييفرتعا ييتلا لاوييملاا لاكرييش نايي ت لا ةييايت ن ريي علا

ةي رظ لا هذيا قيفو ىيلع ةيبيساحملا ديحولا دعتو نيمااسملا ةيص ش نع ةلقتسملا ة و عملا

ش صية مع و ية مسيتقلة ال ييان عين مالكهيا . كميا أن ا

لموميوتال عليى وفيق ايذه ال ظر ية

تمثه

الموانت االقتصاتية الت تمل ها الوحد باعتباناا ش صية مع و ة مستقلة عن مالكهيا

هذيا نوي تتو لاتويموملا ىلع لامازتلا لأ اهتاا دحولا ىلع لامازتللاا هثمتف فوص لا امأ

االلتزامال من حق مالا الم روي ( حملة االسهم) والذل يطلق ع

ليهم بال صيوف اليداخليين

لازايا ا لاتارييلاا هيثمتو ًاضيأ يور ملا لاتوموم ف قح مهل نيذلا نيمنا لا ني لادلا نمو

ايم يا لاتويموملا يف تاي ز هثمت تلا ةعابملا لامد لاو علسلا نمث او ةيتاصتقلاا دحولا

تمثه المصروفال الماهوتال أو التضحيال الالزمة لتحقيق اال اازال م

تمثلة ات ياليف السيلع

قويقح لايملا لأن هيثم و. ديحولا لاتويموم يف لق يلا ًايضيا هيثمت يتلا ةعابملا لامد لاو

ني لادييلل ةبييس لاب لاييحلا وييا اييمك هباحييصلا يوريي ملا ىييلع ًاييمازتلا رييبتع و يوريي ملا ااحييصا

لاتويييموم يييف فايييصلا )لق يييلا ( تاييي زلا ) نايييس لا( حلريييلا فايييص هيييثم و . نييمناييي لا

ا

لم روي و يتم قياسيه بمقاالية االييراتال بالمصيروفال ولميا أن ايدف المحاسيبة تقيييم اتا

ييف ناتلاا حاييا وييا حلرييلل ييقط ملا فوييهفملا نإييف يوريي ملا لاتوييموم فاد تييسا ييف ناتلاا

. است داف موموتال الم روي أو ف لها ف االست داف ف حالة ال سان

وتعتمد اذه ال ظر ة على الفرعيا

: ل االتية

.أ

من المحييييون الرليسيييي الل م ييييروي اييييو المومييييوتال واالمييييوال التيييي يقييييدمها

نييييا ةييييدقاعتلا ةيييقلاعلا اييييلو يورييي ملا لايييمعا يييف اهماد تيييسلا نوماايييسملا

.المساامين ف الم روي كما او الحال ف ظر ة نأل المال

19

ا

-

ان

الهيييدف مييين الم يييروي اليقتصييير عليييى تحقييييق انلييياح معقولييية الصيييحاا

. الم روي اه ي مه تحقيق أغراض امتماعية

.مي

من متان الم يروي م فصيلة عين المل يية ي ما ترسيم االتان السياسيال للم يروي

. من امه تحقيق المصلحة العامة للم روي

.ت

أميياًايي و عم ًاييص ش هناييبتعاب هييسف يوريي ملل ةييكولمم يوريي ملا لاتوييموم نم

المساامون فلهم الحق ف االنلاح ال

قاالة للتوز ع ع دما تقيرن الهيلية العامية اليك

. عن حقوقهم ف الموموتال ع د التصفيةًلاضف

.اييي

ً علييى الم ييروي فسييه وليييا التزاميياًاييمازتلا دييعت يوريي ملا ىييلع لاييلولطملا نم

. على المساامين وت حصر مسفولية المساامين بمقدان مساامتهم

لذلك فأن المعاتلة الت يمكن من تمثه ا

ذه ال ظر

: ة ا

) المطلولال ( االلتزامال ونال المال= لاتوموملا

الى الك فإن االيراتال التي تايبهيا الوحيد الحكوميية مين مصياتن االييرات التي ت يونًاتا تسا

كييلت نوي ت نا بييا و ايهتاقف عييفت ىيلع ديحولا هذييا نديقل ًاييساسا ديعت اييهتيابم نيع ةلوفيسم

ال فقال ف حدوت االيراتال

الت قاميت ب

ا

وتعيد ايذه الف ير صيعبة التطبييق فيًلايعف ايهتياب

: الحيا العملية عمن طاق أل تولة من الدول لالسباا االتية

أ

-

تعذن توز ع مصاتن ايراتال الدولة على الوحدال الحكوميية ب يكه يتماشيى ميع حاميال

تلك الوحدال الن عملية مباية االيرات مب ية على اسال مبدأ الت

. صل

ا

-

ا عداف مبدأ التيوازن ايين مقيدان ميا ت

ابييه

الوحيد الحكوميية مين مييراتال خيالل السي ة

. ولين المبالد الت يسمح لها بأ فاقها

20

نظرية االموال املخصصة: ًاثلاث

Tund theory

لهذه ال ظر ة فالوحد المحاسبية تفسر على م ها المال وليست الت ظيم كما ايوًاقبط

الحا

ل ف ال ظر تين السابقتين فمركز االاتماف ف اذه الحالة ايو الميال

Fund

ااتيه ما يعيد

. او المحون لو يفت القيال والتوصيه المحاسب

وعييرف المالييا القييوم للمحاسييبة الحكومييية بالواليييال المتحييد االمر كييية المييال بأ ييه وحييد

ماليية ومحاسييبية مسيتقلة تتضييمن ماموعية متواز يية مين ال

حسييابال التي ت ييمه ال قديية واييية

تديحم ةطي أ زايا لا لايملا اذيا ليص و لارييات نم كلا هك ىلع أرطي امو ورخأ تناوم

وأ

لت يير عال او تعليمييال او قيييوت خاصيية و عييد تعر ييف المييالًاييقبط ةيي يعم فاديياأ قيييقحتل

كوحد مالية ومحاسبية حار الزاو ة ف مااالل التباين اين ظاف المحاسبة ا

لحكومية و ظياف

نييم ريييثك ىييلع ًايي راوم هرييثا اكع ييي ام لاييمعلاا ياييطق ييف قييبطي لذييلا ةيييلاملا ةبييساحملا

: لهذه ال ظر ة فإن المعاتلة المحاسبية اًاقفوو ورخلاا ةيبساحملا لا ارملااو مياافملا

القيوت المفروعة على است داف الموانت= ةيبساحملا دحولل ةصص ملا تناوملا

وتم

ثه الموموتال الموانت االقتصاتية لوحيد ال يا السيت دامها في أايداف محيدت

هيثمتف لاتارييلاا ايمأ . ةيتايصتقلاا اياتناومل ديحولا لامعتيسا ىيلع توييقلا هف فوص لا ام يا

نيييم ةيييمنا لا ةييييدق لا لاقفديييتلا لافوريييصملا هيييثمت ايييم يا ديييحولل ةيييلخادلا ةييييدق لا لاقفديييتلا

. الوحد

وعلييى وفييق اييذ

ه ال ظر يية تتمثييه الوحييد المحاسييبية بماموعيية ميين

االشيي اص للقييياف ا ييا

مع

و

ل

محدت بمومب وثيقة التأسييا لهيذه الوحيد أل يايب من ت يون

تليك التصيرفال تحقيق

. االاداف الت ومدل من أملها اذه الوحد أو المفسسة

: وتعتمد اذه ال ظر ة على الفروض االتية

أ

-

اعتبان الوحد االتان ة

. كاسال للمحاسبة

ا

-

. من التركيز على صاحب الم روي أو الم روي فسهًلادا لاوملاا ىلع زيكرتلا

ج

-

ي مه مفهوف االموال ماموعة مين الموميوتال والميوانت ال قديية التي ت صيل التا

هذييا فاد تييسا ىييلع تويييقلا ييف لاييمازتلاو امارييا وا ةطيي أ هكييش ىييلع نيييعم ضرييغ

. الموموتال والموانت

21

اهم مميزات نظرية االموال املخصصة

1

.

الي تر من ت ون للوحد الحكومية ش صية مستقلة

2

.

من تحضيييير الحسيييابال ال تاميييية ادفيييه الحصيييول عليييى ايا يييال احصيييالية للاهيييال

. المستفيد

3

.

للوحييد الحكوميية بأ هيا ماموعيية مين المومييوتالًاحيعاو ًايف رعت ةيي رظ لا هذيا تيطعا

والمييوانت الم صصيية لتأتييية

ييا معييين و بايي من يكييون اسييت داف تلييك المومييوتال

. اتحقيق الهدف الت اسست من أمله تلك الوحدًاديقم

تعد المواز ة االتا الوحيد لت فيذ ظر ةًاريخاو

االموال الم صصة ما يعتمد المحاسب في أل

تالر حكومية ع د ممانسة عمله المحاسب ف تسايه فقال وايراتال الدالر

الحكومية عليى

التبو ب الذل ونت ف قا ون وايكه حسابال الدولة

GFS

.

) نظرية موارد الوحدة ( التمويل الذاتي: ًاعبار

Revenue Theory

أن مفهوف ال ظر ة يعتمد على االييراتال التي تحصيه عليهيا الوحيد وتعتبير االسيال

لتحديييد المقييدن اال فاقييية وم طييوق اييذه ال ظر يية

يتمثييه بيياال

( بييأن المييوانت التيي تحصييه: ت

) عليها الوحد من ا طتها الذاتية ا الت تحدت مقدنته االتفاقية

ولهذا يكون توسع الوحد يتوذف على حام تلك الموات ف لما حققت ايراتال كبير زات اطها

.ًوالعكا صحيح طبعا

و تعذن حصيول وحيدال الدولية عليى الميوانت المطلولية لت فييذ التزام

اتهيا حييث يمكين ان تتمثيه

معاتل

ة

الموا: لي امك ةي ازيملا

ن

االلتزامال= ًايتاا ةققحتملا ت

. فالوحد الت التحقق موانت فأ ها ست ون غير قاتن على ت فيذ التزاماتها

22

اسئلة الفصل

الثاني

ل

1

ومييياا؟ ةييي رظ لا هذيييا للاتايييعم ومييياا؟ يورييي ملا ااحيييصا ةييي رظ ا ييي ع ااايييم /

؟ الفرعيال الت تعتمد عليها اذه ال ظر ة

ل

2

وماا؟ ة و عملا ةيص لا ة رظ ا ع ااام/

؟ الفرعيال الت تعتمد عليها

ل

3

وميييياا أاييييم مميييييزال ظر يييية االمييييوال؟ ةييييصص ملا لاوييييملاا ةيييي رظ ضورييييف ااييييم /

؟ الم صصة

ل

4

وما؟ دحولا تناوم ة رظ فوهفم واام /

؟ ا معاتلة اذه ال ظر ة

23

الفصل الثال

املوازنة العامة للدولة

تعر ف المواز ة العامة للدولة:ًلاوا

خصالل المواز ة العامة للدولة:ًاي اث

. ا واي المواز ة العامة للدولة:ًاثلاث

ااداف المواز ة العامة للدولة:ًاعبان

قواعد اعدات المواز ة:ًاسماخ

تقسيمال المواز:ًاستاس

ة

اعدات المواز ة والمراحه الت تمر اها:ًاعباس

العالقة اين المحاسبة الحكومية والمواز ة العامة للدولة:ًا ماث

. ت فيذ المواز ة واامية االلتزاف اها:ًاعسات

االختالف اين المواز ة العامة والمواز ة الت طيطية:ًارشاع

24

املوازنة العامة للدولة

أن ف يير

المواز يية العاميية ايي ف يير مومييوت م ييذ قييديم الزمييان لعملييية العييد والتييرقيم

يف ةييلاملا نويملاا ايه م ةلايسملا ةي يطلا حاوللاا نأ ثيح ةيلادا نوصب ةمظ لااو ااسحلاو

عهد البااليين والت يعوت تان ها الى س ة

3611

قبه المييالت حييث تعيد اقيدف

ميا عيرف عين

. المواز ة

كما أن ال و

ااد المتعدت للتسايه والسييطر المحاسيبية والمواز ية التي وعيعت مين قبيه بي

هيتايا ميكحم يف م ر لا نررقلا اه ع ا ثدح تلاو ة عارفلا رصع ف )فلاسلا هيلع( فسوي الله

ع دما

وععت خطة لال تاج وال زن للاذا للس ين السبع (سي ين الرخيا ) لتاطيية االسيتهالا

للس ين السبع الت ي

ليها (س ين القحن) حتى تمكين التعليب عليى المااعية التي تعرعيت لهيا

.مصر ف الك الوقت

المواز ال العامة ف تول العالم

:

-

1689

وععت أول مواز ة ف ا لترا

1789

هرل المواز ة ف فر سا على اثر الثون الفر سية

1863

طبقت ف نوسيا

1921

اول قا ون للمواز ة ف الواليال

المتحد االمر كية

1921

و

1923

طبقت ف الدول العرلية ( مصر والعراق وسون ا) تعتبر من اواله الدول العرلية

تعريففف املوازنففة:

ً

أوال

( ايي الاييداول المتضييم ة ت مييين:

لال

يييراتال و

ال

مصييروفال الدوليية

لسيي ة مال

ييي

ة واحييد تعييين فيي قييا ون المواز يية ) حسييب مامييا بييه قييا ون اصييول المحاسيي

بال

العامة نقم

28

لس ة

1941

/ المات

2

: تعريف املوازنة العلمي

ايي خطيية سيي و ة اقتصيياتية مالييية سياسييية

متمثليية بماموعيية ميين االاييداف والبييراما

ًاريبعم ) تايع ة يس( ةي يعم ةيي مز ريتف للايخ ةيفلت ملا لوديلا لاديحو هيبق نيم ااذييف ت نرقملا

ع ها اتقديرال ت اليفها المالية مع ايان ت

. قديرال مصاتن تمو لها

25

خصائص املوازنة العامة ومساتها: ًايناث

The properbies The general budget

من التعر فين اعياله سيت تا اايم خصيالل المواز ية العامية واي السيمال التي تتمتيع اهيا

: المواز ة وا

1

.

. ان المواز ة تمثه خطة الدولة للس ة المالية القاتمة

2

.

الوحيييدال الحكو

ميييية ليسيييت م يييير فييي الت فييييذ وا ميييا مسيييفولة عييين ا

لت فييييذ اتطبييييق

. التعليمال والقوا ين

3

.

.السلطة المالية ا المسفولة على مهمة الرقابة على مدو االلتزاف اهذه ال طة المالية

4

.

كلما كان الت فيذ من قبه توالر الدولة وااللتيزاف العياف ات فييذ ال طية كلميا كيان االنتقيا

بمستوو المها

. ف بأحسن ومه ول فا الت اليف المقرن

5

.

تقدير متوازن

. للمصروفال وااليراتال لمد محدت من الوقت

: انوا املوازنة: ًاثلاث

: فه اا وعين من المواز ال ا

1

.

)المواز ة االستثمان ة ( مواز ة ال طة ال سو ة

2

.

) المواز ة الاان ة ( المواز ة االعتياتية

1

.

املوازنففة االسففتثما

: رية

تتضييمن مييا يييتم ت صيصييه ميين مبييالد لت فيييذ الم ييان ع

اوليسلااف ةييعانزلاو ةيعا يصلا ع نا ملاو نوسالاو قرطلاك هملاا ةل وط ة نامثتسلاا

ع نايي ملا نا لأ عاييطقلا لاييسلاا وييا ة نامثتييسلاا ةيي زاوملا ميييسقت ييف فد تييسملا

تقسييم حسييب القطاعييال االقتصيياتية مثييه القطيياي الزناعيي والصيي اع

وال ييدم و ييتم

ضوريييقلاو ةيييي امتللاا للايهيييستلاو تاذيييلا هييي ومتلا قييي رط نيييع ةييي زاوملا هذيييا هييي ومت

المحلية واالم بية وفالض ال ا الاانل وتسمى مواز ة ال طة الس

. و ة

2

.

: املوازنة اجلاريفة

اي تليك ال فقيال التي ت صيل للوحيدال الحكوميية للقيياف بيأتا

المهيياف لاييرض اسييتمران ة عمييه امهيي

ز الدوليية اوامباتهييا فيي تقييديم ال ييدمال الفييرات

الماتمييع

وت ييمه ال ييا الاييانل أل االعتييياتل التيي تمانسيية الدوليية يقااليية المييوانت

. بالمواز ة االعتياتيةًاضيا ىمستو ا لا كلا ه ومتل ) ة ناالا ( ةيتايتعلاا

26

أهداف املوازنة العامة: ًاعبار

The goals of general budget

تهدف المواز ة العامة للدولة اليى تحقييق ماموعية مين االايداف

عليى مسيتوو الدولية

م هيييا الت طيطيييية الرقاايييية السيييلوكية امتماعيييية سياسيييية وغيرايييا

و مكييين تل ييييل ايييذه

: االاداف باالت

-

1

.

: اهففداف ختطيطيففة

ما تهييدف المواز يية العاميية للدوليية

الييى تحقيييق ماموعيية ميين

االاداف

ف عمليال ا

: لت طين وات اا القرانال عن طر ق االت

أ

-

تقدير ال فقال للوحد الحكومية خالل الفتر القاتمة

ا

-

. تقدير االيراتال ومصاتن التمو ه المت وعة

ج

-

الييييرلن والت سيييييق اييييين المواز يييية كبر يييياما سيييي ول ولييييين خطيييين الت مييييية االقتصيييياتية

.واالمتماعية

ت. الت سيق والتوفيق اين وحدال الاهاز ال

. حكوم

اي

-

. وعع ار اما زم لت فيذ المواز ة

2

.

: أهداف رقابيفة

تهيدف المواز ية اليى المعاو ية في تحقييق نقابية أكثير عليى عملييال

: الت فيذ عن طر ق االت

-

أ

-

. قيال االتا الفعل للبراما واال طة الحكومية

ا

-

.متابعة البراما واال طة الحكومية

ج

-

تق

ييي

يم االتا عيين طر يييق مقان يي

ة االييييراتال وال فقييال الفعلييية ميييع مييا تيييم تقييديره فييي

. المواز ة الس و ة وتحليه الفرق واقتراح االمرا ال التصحيحية

. ت. الرقابة على الموموتال الت تمتل ها الوحدال الحكومية والمحافظة عليها

اي

-

. الرقابة عن مدو التزاف الوحدال الحكومية ف ترشيد اال فاق الحكوم

و. ال

.تحقق من االلتزاف بكافة القوا ين والتعليمال والقواعد الحكومية المالية واالتان ة

27

3

.

: أهداف سلويية

تهدف المواز ة الى التأثير في سيلوا واتااايال العياملين في الاهياز

: الحكوم للدولة عن طر ق االت

أ

-

.الت ايع على ر نوح المباتن واالات ان

ا

-

تحقيق التوافق ا

.ين الفرت وأاداف الوحد أل اين المصلحة ال اصة والمصلحة العامة

ج

-

ز ات الثقة المتباتلة اين الرؤسا والمرؤسين

ت

-

. توفير اسال عاتل للثواا والعقاا

4

.

: اهداف اقتصفادية

الهيدف الرليسي للمواز ية ايو تحقييق التيوازن االقتصياتل حتيى ليو

أقتضى االمر ال روج عن مبدأ توازن

المواز ة واذا ما يتمثه ف است داف المالية العامة

عاز المواز ة وفالضها كيأتا لتحقييق التيوازن االق

ت

صياتل القيوم ع يد مسيتوو الت يايه

ال امه فف فترال الرواج تزتات

قوو التض م بأسيت داف فيالض المواز ية بحسيب ميا يقيدن

ميين القييو ال ييرالية للحييد ميين الطلييب الفعليي المتزايييد للق

ضييا علييى الت

ضيي

م او الحييد م ييه

. وف فتر ال سات يست دف التمو ه بالعاز

5

.

أهففداف امتماعيففة

:

اصييبحت المواز يية اتا لتوز ييع الييدخه القييوم عيين طر ييق فييرض

لايقبطلا ايه م ديفتيست يتلا لايقف لا ضيعب هي ومتل اهتلييصح هيموت مث رشابملا بلارضلا

الفقيير مثييه اعا ييال الضييمان االمتميياع او

تعييم السييلع االسييتهالكية الضييرون ة والتعليييم

.الماا والصحة

6

.

: أهداف سياسية

عن سياسية الدولية عين طر يق االنقياف اليوانت فيًاريبعت ة زاوملا دعت

ةيياافن لايام يف ايهتااااتاو ةيلودلا فادياا ىيلع فرعتلا عيطتس اه مو ة زاوملا لوادم

ال عب او توميه اال فاق الى اطال الفالد

م هيا كميا ان طبيعية اقيران المواز ية ت يف

ييف اهتيي قا م قيي رط نييع مييكحلا ناتا ييف طارقميدييلا اولييسلاا ةييلودلا عييبتت دييح لأ ىييلا

. مالا ال واا اهدف اقران المواز ة الت تلب احتيامال المواط ين

28

) قواعد اعداد املوازنة العامة للدولة ( املبادئ: ًاسماخ

:-

تعتمد صياغة ال

: مواز ة على ماموعة من القواعد العامة ا

1

.

ايو ان تاطي التقيديرال لل: ةي زاوملا ة و س أدبم

فقيال واالييراتال سي ة واحيد بحييث

ت

ستقه كه س ة ا فقاتها وايراتاتها لتمكن السيلطة الت ير عية مين فيرض نقابية مسيتمر

على اعمال

السلطة الت

فيذية . و عتبر اذا المبدأ مين المبياتئ المسي

. تقر حتيى االن

نوي ت تديحم ةيي مز ديم نيع ديعت ايه أب ةيلودلل ةيماعلا ة زاوملا ف رعت نم حعوت دقف

ةيميسوملا هيماوعلا عييمم يطات ريتف هيضفا ة يسلا ديم ربتعت ثيح دحاو ة س ًاتتاع

الت تيفثر عليى االتفياق العياف وعليى الميوانت العامية اعيافة

اليى ان ايذه الميد تعطي

فرصة المرا مقا

ن ة اين االيراتال

وأومه

اال فاق ايين سي ة وأخيرو وتحدييد اتااااتهيا

. ومدلوالتها

كما أن تحضير المواز ة العامة وم اق تها واعتماتاا يتطلب وقت ومهد

. ليا من السهه ان يت رن ف مد تقه عن الس ة الواحد

2

.

بمومييب اييذا المبييدأ يقتضيي أن ت صيصييال ال فقييا: ةيي زاوملا ةيلومييش أدييبم

ل العاميية

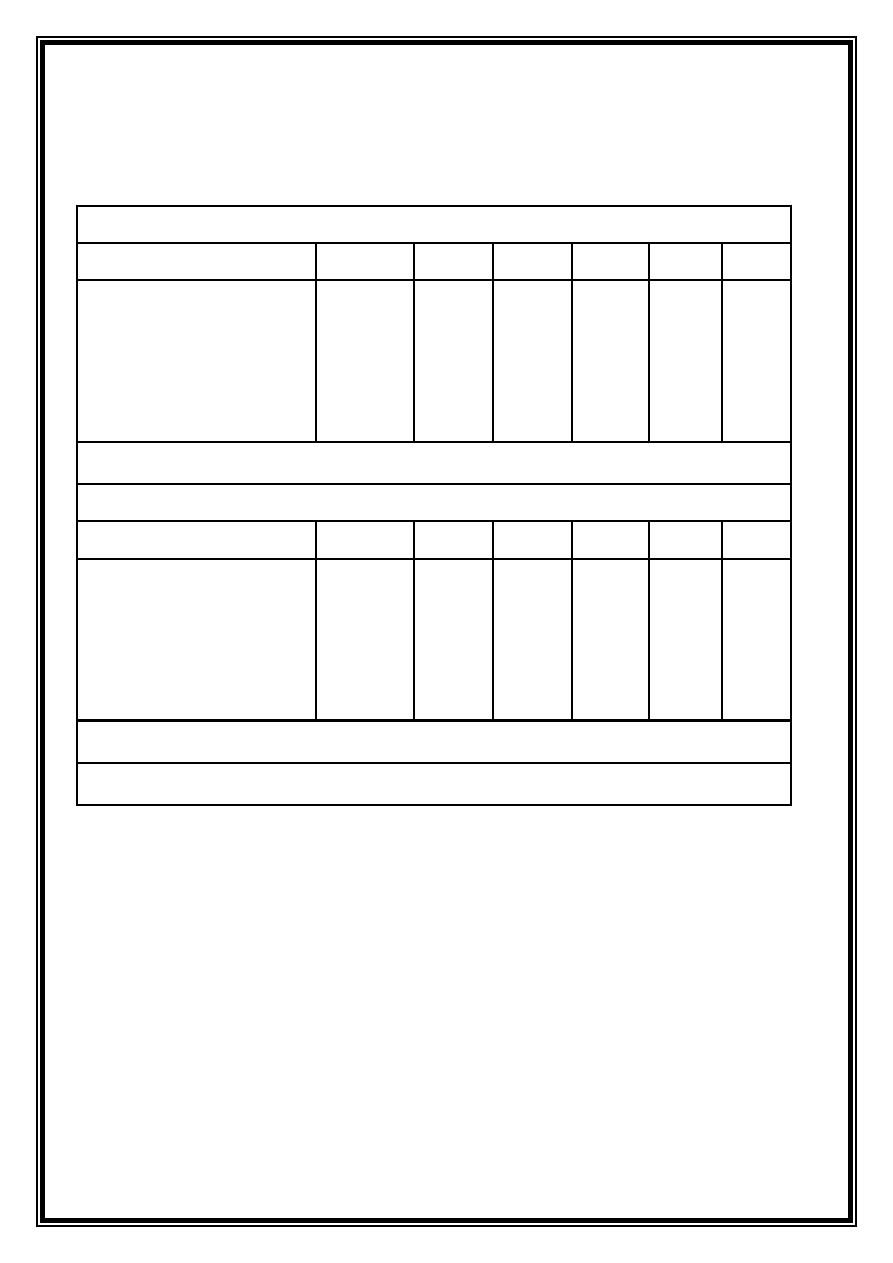

ةييياباب ةييفلكم ةييلودلا نا يي عي اذيياو ةيييلامما نوييصب ل العامييةاتاريييلاا لاييصيص تو

ييف فاييصلا ديييقو اييهم ل العامييةاييقف لا هيي ز ت ييف قييحلا اييهل ايييلو ل العامييةاتاريييلاا

مواز تها . أل عدف مواز ت صيل ايرات معين لماااه

ة

. فقة معي ة

3

.

لهذا المبًاقفو : ة زاوملا دحو أدبم

دأ يقتض أن تتعد المواز ة العامة اوثيقة واحيد

نيم ريخلاا بي االا يف لاتارييلاا ةفاك عم ب ام ف لاقف لا لاصيص ت ةفاك نمضتت

لاتارييلاا ريديقت لايمماو لايقف لا ريديقت لايمما ةلوهيس أديبملا ا ا نمضت و ة زاوملا

الت تت ون

م ها المواز ة كميا يسيهه قييال الفيرق ايين ما بيهيا ا

ن وميد سيوا كيان

ةي زاوملا ىلع ةيع ر تلا ةطلسلا ةباقن فاكحأ ىلع أدبملا اذا دعاسي امك ًازاع وا ًارفو

. و سهه بالتال استعمال حقها ف المصاتقة من عدمه

4

.

ياب ان ت ر المواز ة وتبلد الاهال الم تصية حييث: ة زاوملل ةي لاعلاو ر لا أدبم

مييا ي ييل الامهييون يفتييرض أن ت يير اال

مماليييال ومقييدان الييدعم والعاييز واالتاااييال

نييلو ايه يا لاي ناقملاب ةيصا لا لايلاصحلااو ة زاوملل ةيعامتملااو ةيتاصتقلاا ةماعلا

. مواز ال الس وال السابقة

5

.

أل التوازن الحساا ان يكون ماموي تقديرال االييراتال العامية: ة زاوملا نزاوت أدبم

ماموي تقدير ال فقال العامة وا=

ذا يع عدف تحقيق وفير او عايز في المواز ية أن

29

اييذه ال

ظيي

ر مب ييية علييى اسييال تا ييب العاييز فيي المواز يية وكيفييية تمو لهييا فييأن تمييت

نييم ديفتييست زيياعلا اييهيف قييقحت ييتلا ةيييلاملا رييتفلا نأييف ضورييقلا قيي رط نييع ةيييطات

القروض المسيتلمة لتمو يه العايز اميا ال ظير الحديثية لمبيدأ تيوازن المواز ية

فمفهوميه

اشيييمه أل ي صيييرف

:اليييى التيييوازن االقتصييياتل ال يييامه

(التوزان ايييين اليييدخه القيييوم

)المتوقع ولين اال فاق القوم المتوقع

تبويب: ًاسداس

: )ات املوازنة العامة للدولة ( تقسيمات املوازنة

-

أ-

: التبويب االداري أو التنظيمي

طبقا

ًلهذا التبو ب يتم تقسيم فقال الدولة وفقا

للوحدال االتان ة الحكومية الت تتيولى تقيديم

ال ييدمال اا ي صييل ل ييه وزان اعتميياتال خاصيية اهييا فيي المواز يية العاميية مييع االخييذ ا ظيير

االعتبان وموت بعض ال فقال الت اليمكن نلطها اوحد اتان ة معي ية وإ ميا تأخيذ شيكه ايراما

او فقيال او اعا ييال او قييروض او تحو ييه عملييه ممييا يحيي

ول تون معرفيية الاهيية المسييفولة

لأ اكعلايب وا ىيلعلاا ىيلا هفيسلاا نيم بي ويتلا اذيا يف لاي ايبلا عيمات متي اهتاتامتعا نع

يتم تقسيم ال فقال على مستوو الوزانال وتقسم الوزانال الى ايليال او ميدير ال والتي تقسيم

اييدوناا الييى وحييدال حكومييية باعتباناييا الوحييدال الت فيذييية المسييفولة

عيين تقييديم ال دميية وال

تاديعا ىيلع دعايسي هيا ةييموكحلا ةطي لاا ةييلعافو ايفك لاييق ىيلع ب وبتلا اذا دعاسي

. تقديرال المواز ة على اسال ال دمال او السلع الت تقدمها الوحد الحكومية

: ب. التبويب النوعي

لهييذا التبو ييب يييتم عييرض مييا ت فقييه االتانال الحكومييية علييىًاييقبط

كييه ييو

ي

ميين أ ييواي

ميسق هيكو فاسقا ىلا نازو هك لافورصم تمسق لاسلاا اذا ىلعو . اهتعيبط بسح لاقف لا

يحله الى خما

لهيكيه حسيابال الدوليةًاقفو لا وتسم

2111

المتوافيق ميع

Governmental

Financial GFS Statistic

)

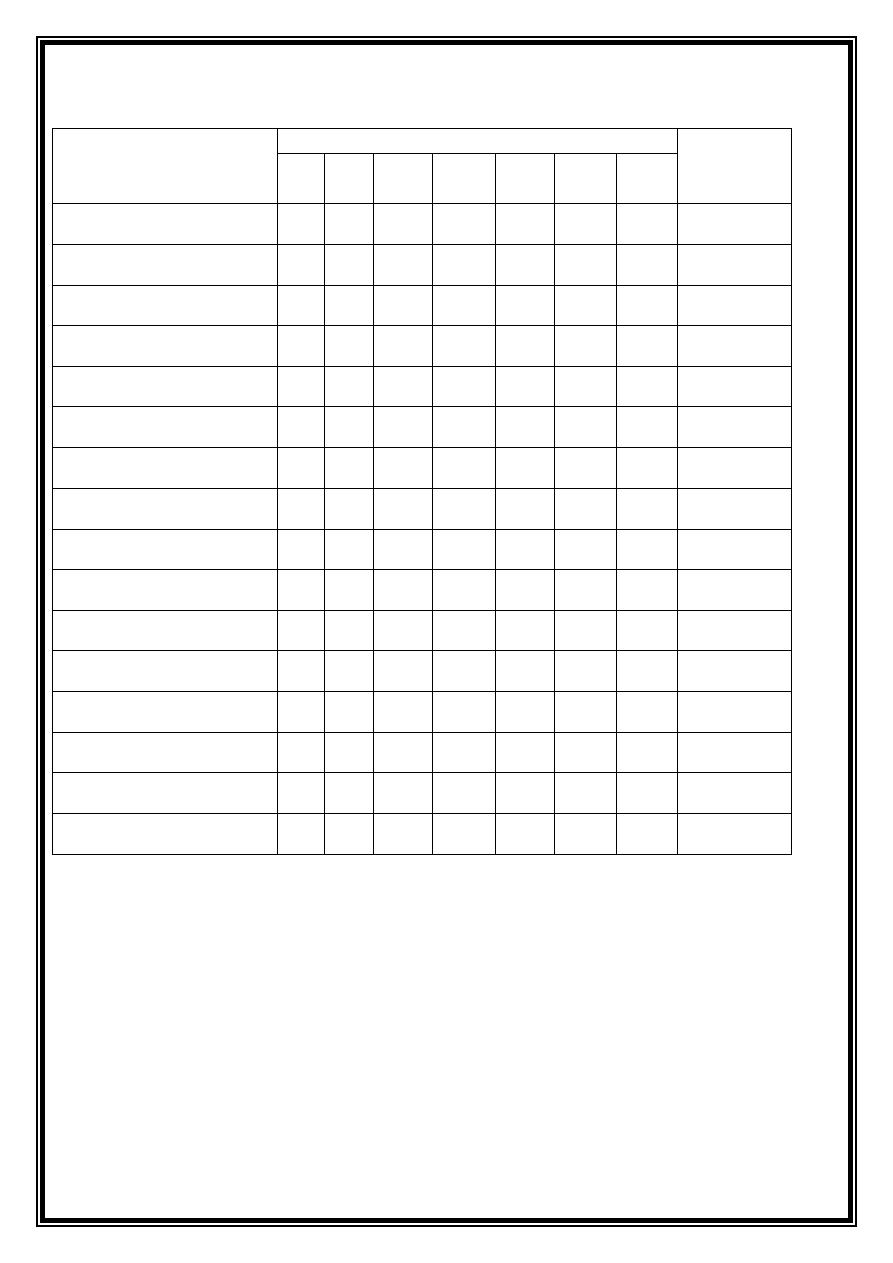

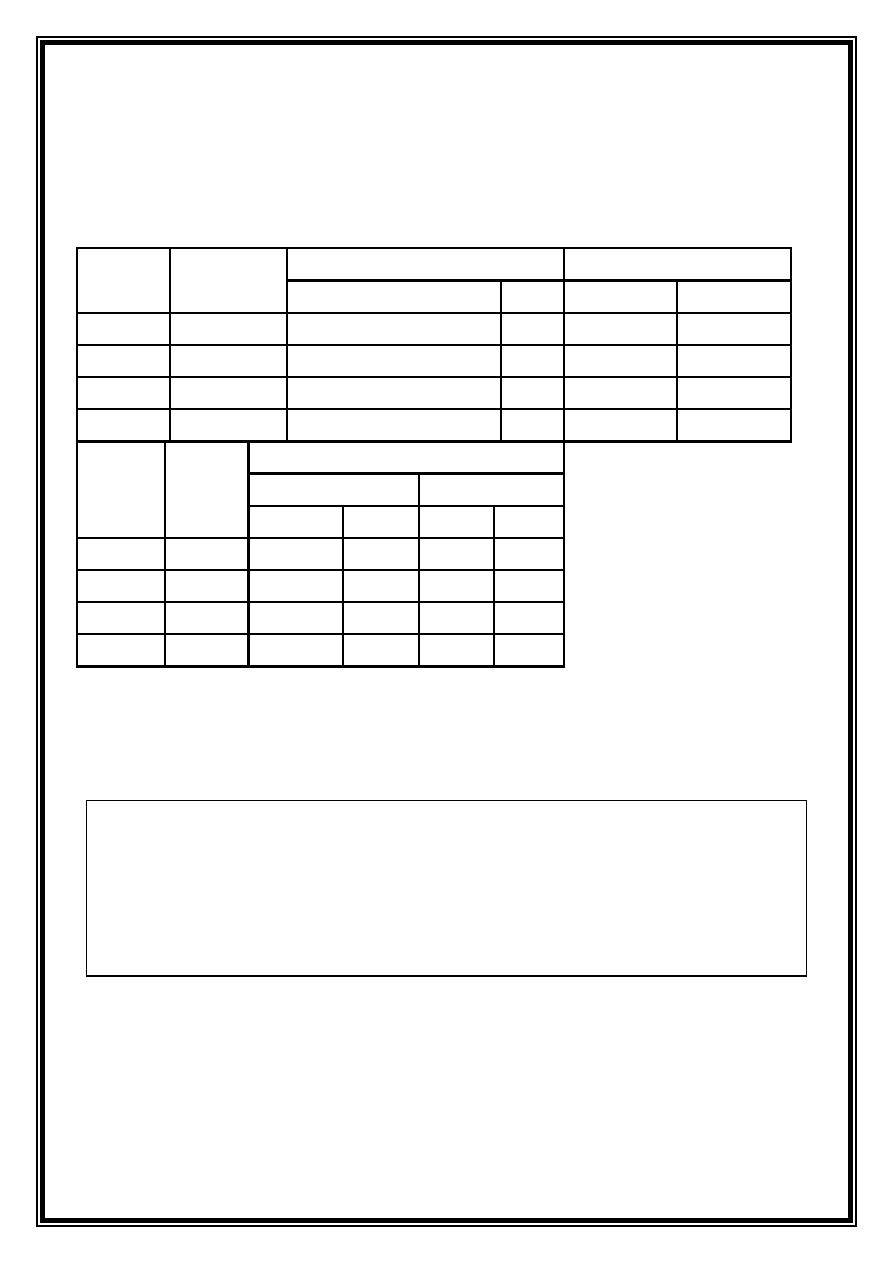

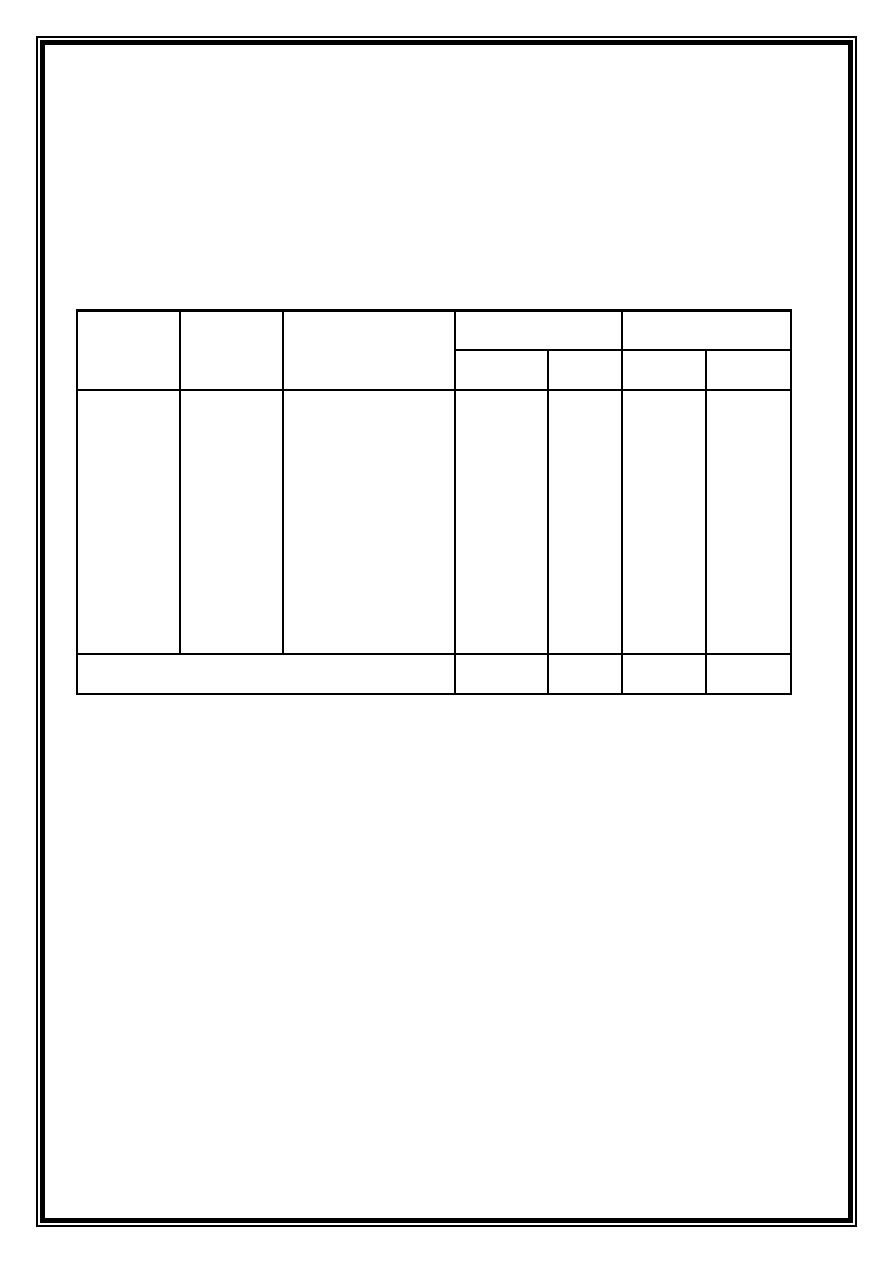

( والادول نقم

1

: ) يوعح التقسيم ال وع للمواز ة

30

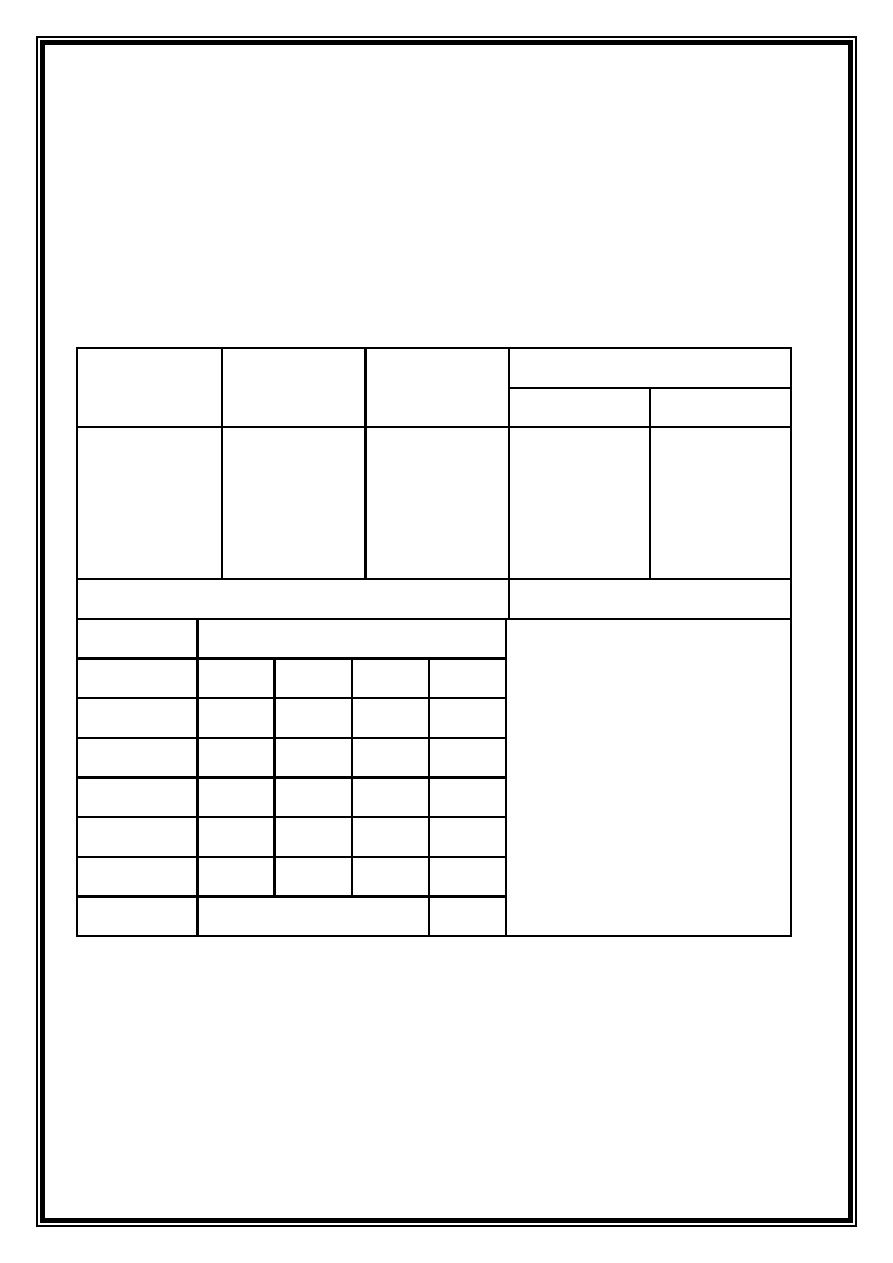

( مدول رقم

1

) التبويب النوعي للموازنة

الترميز الوطيف

GFS

الست دامال وزان

المالية

الترميز

البيان

المستوو

ال اما

المستوو

الرابع

المستوو

الثالث

المستوو

الثا

المستوو

االول

القسم

الوزان

24

وزان التعليم العال والبحث العلم

2

2

ال فقال

21

11

2

تعو ضال المو فين

211

11

11

2

نواتب وامون

2111

11

11

11

2

نواتب وامون قدية

11

11

11

11

2

الرواتب واالمون االساسية

11

11

11

11

11

2

نواتب

12

11

11

11

11

2

المكافال للم تسبين

13

11

11

11

11

2

امون المتعاقدين

14

11

11

11

11

2

امون الم

حاعرال

15

11

11

11

11

2

امون االمتحا ال

16

11

11

11

11

2

امون اللاان

17

11

11

11

11

2

ًالمااز ن تناسيا

12

11

11

11

2

الم صصال

11

12

11

11

11

2

م صصال ال طون

12

12

11

11

11

2

االعمال االعافية

: ا اا فوالد للتبو ب ال وع ذكر م ها

-

سهولة

. اعدات المواز ة وت فيذاا

امكا ية تتبع وتناسة التايرال التي تطيرأ عليى كيه يوي مين أ يواي المصيروفال

. والك بمقان تها خالل عد س وال

أحكيياف الرقابيية علييى اسييت داف االعتميياتال المالييية فيي االغييراض التيي خصصييت

. من أملها وتفاتل تااوز االعتماتال الم صصة بالمواز ة

31

ج

-

الت

: بويب الوظيفي

ًتم تقسيم الاهاز الحكوم للدولية وفقيا

لال يطة التي يقيوف اهيا اليى و يالف نليسيية

ىييلا ةييفي و هييك تمييسق مييث ةيييسيلن فلايي و ىييلا ةييلودلا فلايي و تمييسق دييقو ةيييعرف فلايي وو

( و ييالف فرعييية والاييدول

2

) يوعييح الترميييز الييو يف لامهون يية العييراق حسييب ترميييز ايكييه

الحسابال لعاف

2111

. للو الف الرليسية

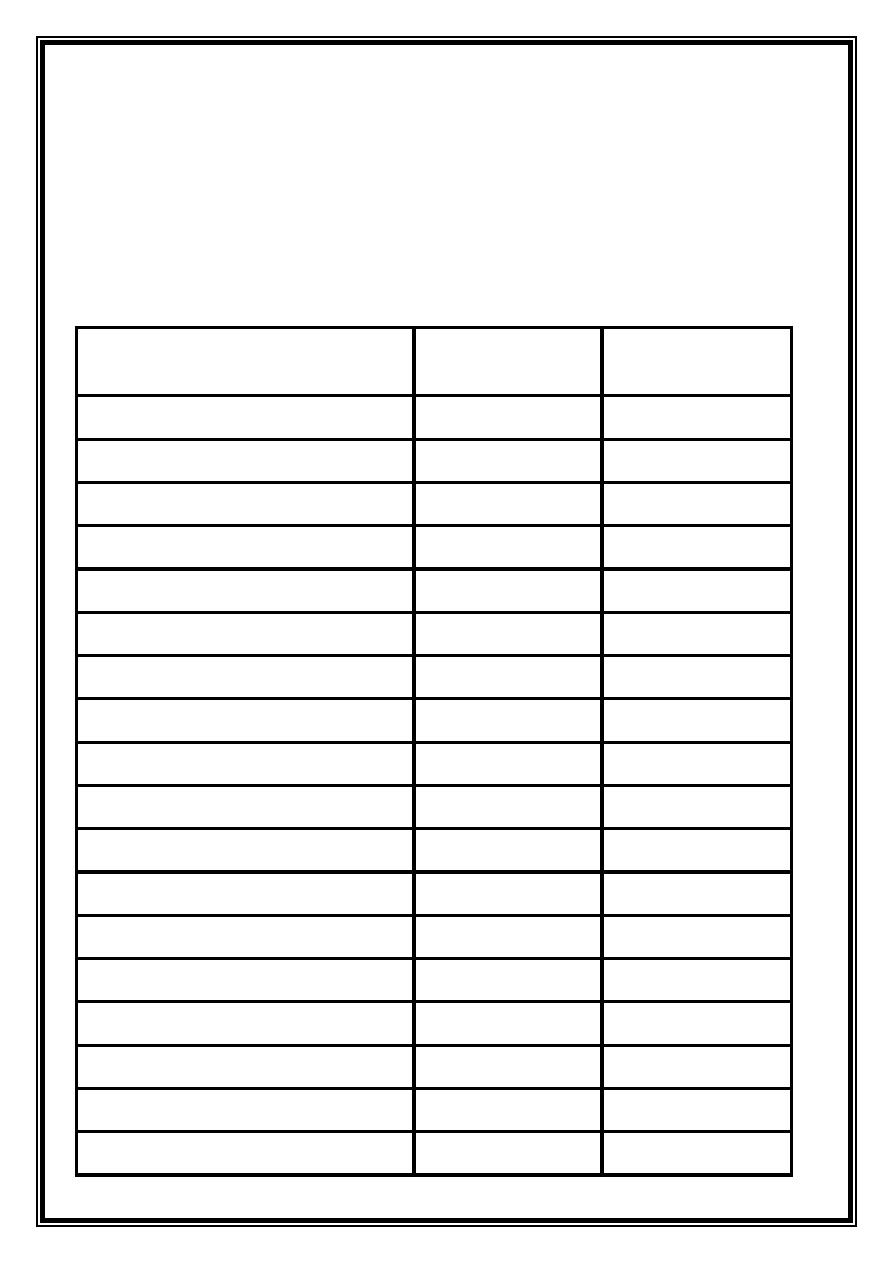

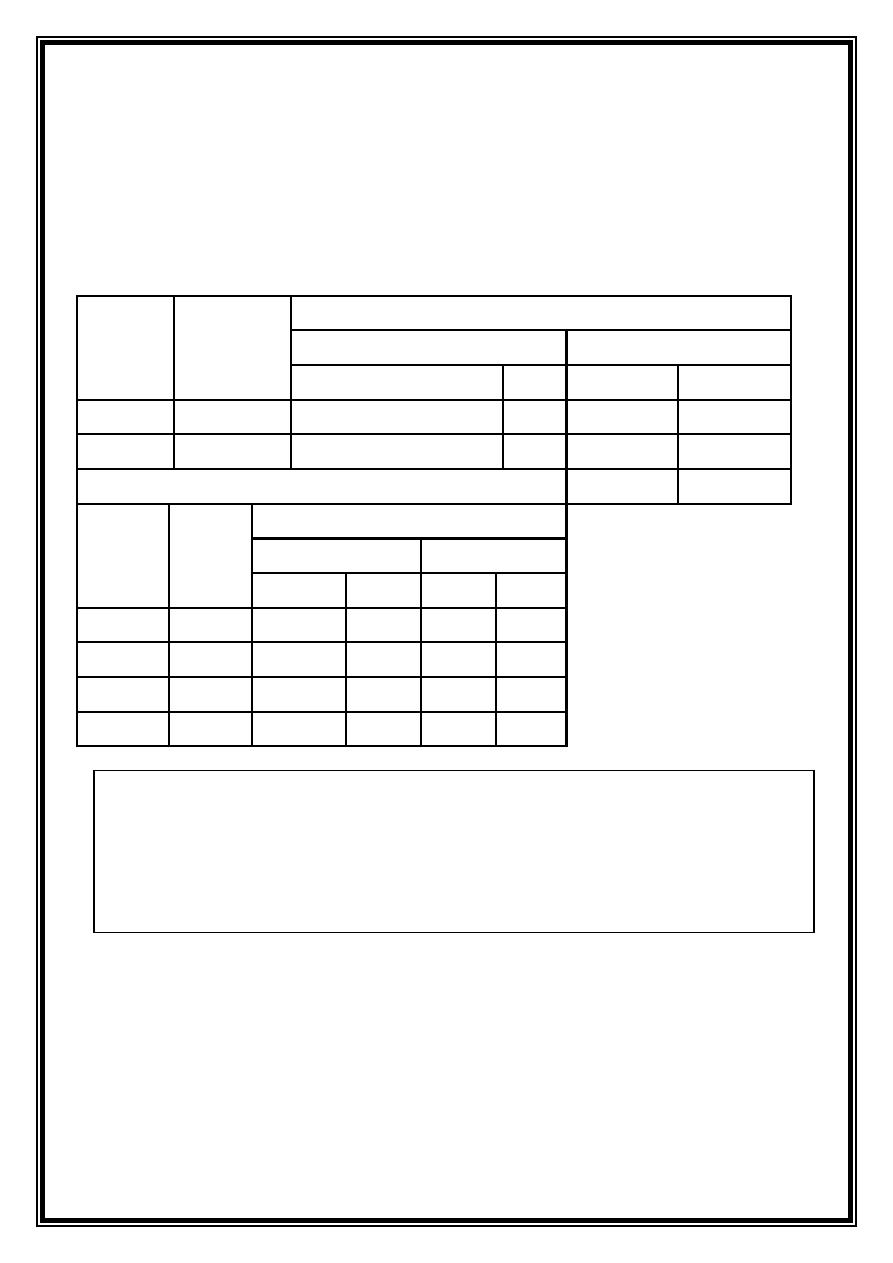

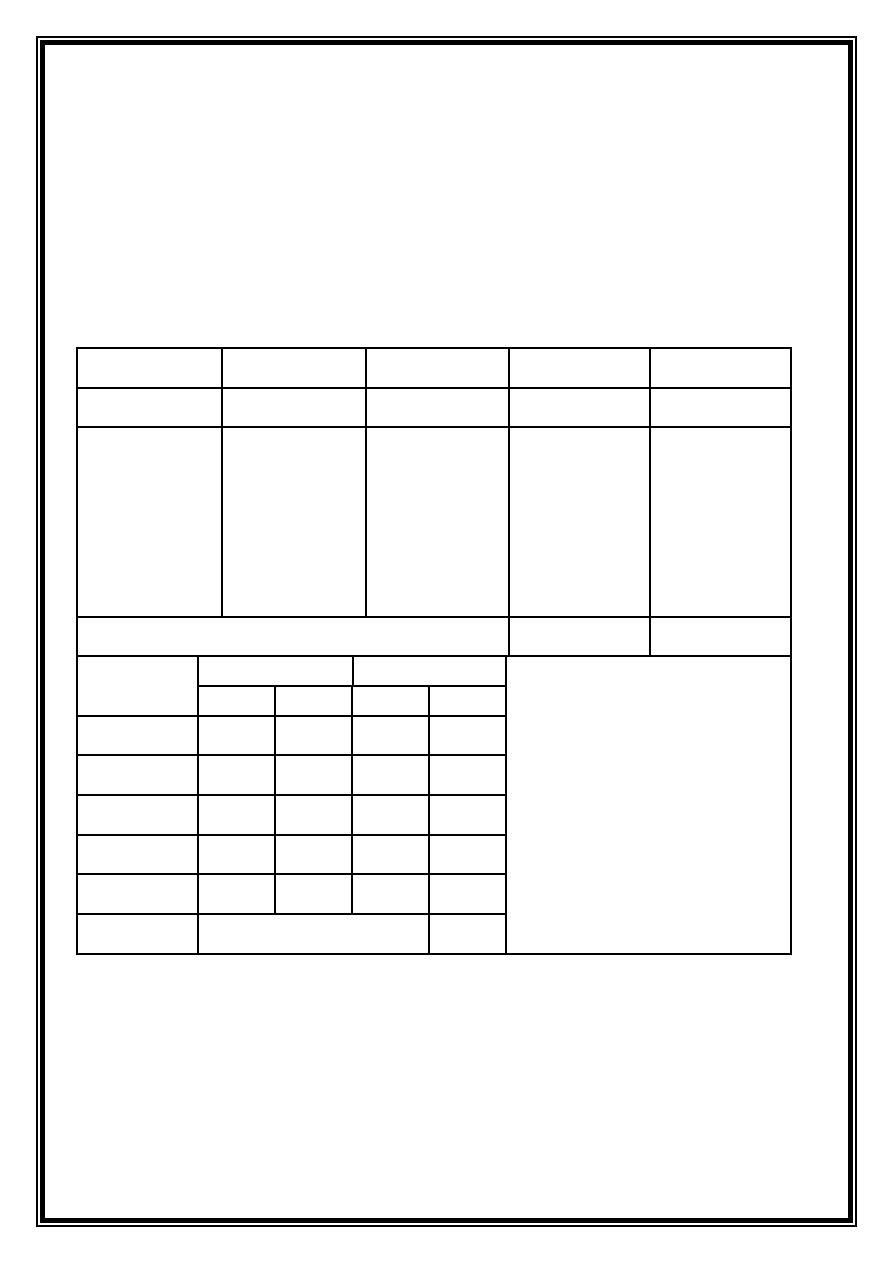

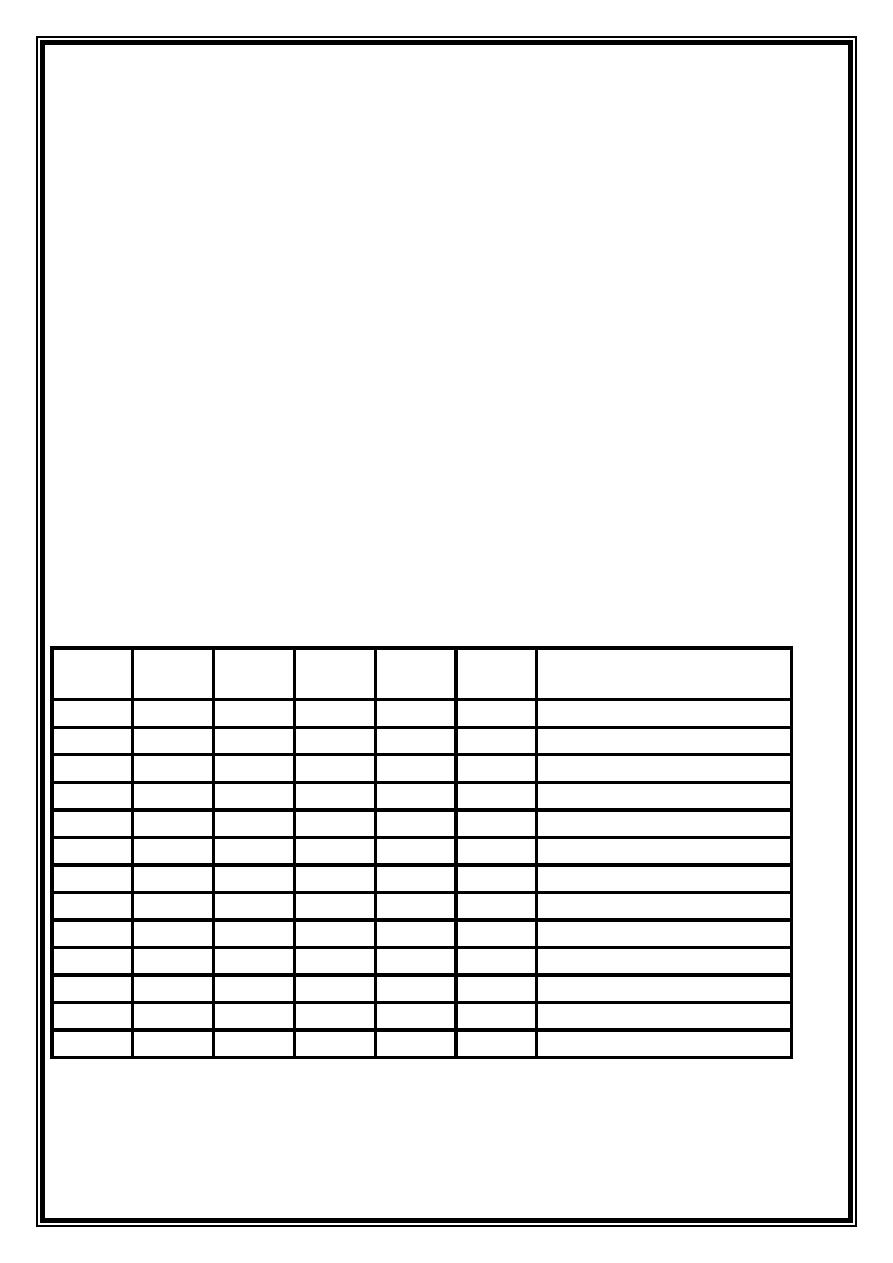

( جدول رقم

2

) يوضح التقسيم الوظيفي للموازنة

الترميز الو يف

GFS

الست دامال وزان المالية

الترميز

الو يفة

71111

11

مالا ال واا

71111

12

نلاسة الامهون ة

71111

13

مالا الوزنا

71113

14

وزان ال انمية

71112

15

وزان المالية

71311

16

وزان الداخلية

71412

18

وزان العمه وال فون االمتماعية

71761

19

وزان الصحة

71211

11

وزان الدفاي

71361

11

وزان العدل

71981

12

وزان الترلية

71861

13

وزان ال باا والر اعة

71411

14

وزان التاان

71821

15

وزان الثقافة

71451

16

وزان ال قه

71621

17

وزان البلديال واالشاال العامة

71611

18

االعمان واالسكان

71421

19

وزان الزناعة

32

71474

21

وزان الموانت المالية

71432

21

وزان ال فن

71132

22

وزان الت طين

71441

23

وزان الص اعة والمعاتن

71941

24

وزان التعليم العال والبحث العلم

71435

29

وزان

ال هرلا

71151

31

وزان العلوف الت لوميا

71461

31

االتصاالل

71561

32

وزان البيلة

71171

33

وزان الهار والمهار ن

71331

35

وزان حقوق اال سان

71111

41

اقليم كرتستان

71111

41

تيوان الرقابة المالية

71841

42

تواو ن االوقاف وال فون الدي ية

43

توال

ر اخرو

الدوالر غير المرتبطة اوزان

الماالا المحلية ف المحافظال

االتانال العامة والمحلية ف المحافظال

المفوعية العليا المستقلة لال ت ابال

المحكمة الا الية العليا

71331

45

مالا القضا االعلى

33

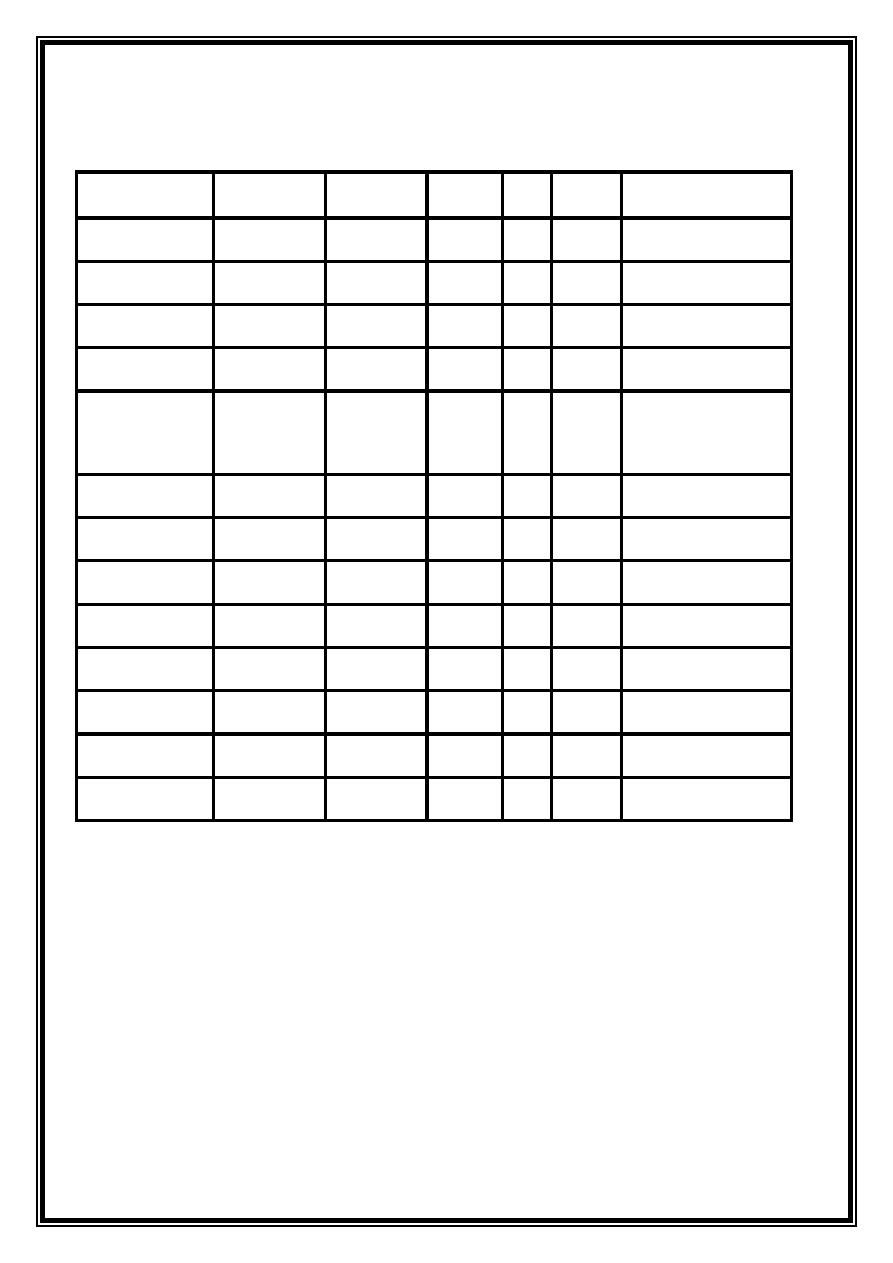

( مدول نقم

3

) يوعح التبو ب الو يف على الو الف

الفرعية لمالا الوزنا

الترميز الو يف

GFS

الست دامال

وزان المالية

الترميز

الو يفة

نمز

الموقع

مركز

المسفولية

القسم

الوزان

13

مالا الوزنا

11

13

اما ة مالا الوزنا

71111

111

111

11

13

اما ة مالا الوزنا

12

13

مكتب نليا مالا الوزنا

71111

111

111

12

13

مكتب نليا مالا الوزنا

13

13

مالا االمن الوط

71111

111

111

13

13

مالا االمن الوط

14

13

ايلة ال زااة

71111

111

111

14

13

ايلة ال زااة

15

13

الهيلة العراقية للسيطر على المصاتن الم عة

71111

111

111

15

13

الهيلة العراقية للسي

طر على المصاتن الم عة

: ا اا فوالد للتبو ب الو يف ذكر م ها

امكا ية التعرف على حام اال فاق على كيه و يفية مين ايذه الو يالف ومقان ية

. االامية ال سبية الت توليها الدولة ل ه م ها

امكا ة تتبع وتناسية التاييرال التي تطيرأ عليى اال فياق عليى الو يالف الم تلفية

عد س وال

.

. امكا تطبيق ال ظم الحديثة ف المواز ة كمواز ة البراما واالتا

34

د

-

: التبويب االقتصادي

للتيو يب االقتصياتل اليى مصيروفال ناسيمالية ومصيروفالًاقفو لافورصملا ب وبت مت

( م تفة ومدفوعال تحو لية كما ف الادول

4

. ) ات اه

( مدول رقم

4

) يب التقسيم االقتصادي

للموازنة

الترميز الوطيف

GFS

الست دامال وزان

المالية

الترميز

البيان

المستوو

ال اما

المستوو

الرابع

المستوو

الثالث

المستوو

الثا

المستوو

االول

القسم

الوزان

24

وزان التعليم العال والبحث العلم

2

2

ال فقال الاان ة

21

11

2

تعو ضال

المو فين

22

12

2

السلع وال دمال

24

14

2

الفوالد

25

15

2

االعا ال

26

16

2

الم ح

27

17

2

م افع امتماعية

28

18

2

المصروفال االخرو

98

الموموتال ال ظامية

99

المطلولال ال ظامية

و حقق اذا التبو ب ايان االثر اال

قتصاتل للمصيروفال واالاميية ال سيبية التي توليهيا الدولية

. للت و ن الراسمال باعتبانه اسال الب ية الهيكلية للدولة والرخا والتقدف ف المستقبه

35

: اعداد املوازنة العامة االحتادية واملراحل التي متر بها: ًاعباس

ان

اعدات المواز ة العامية

للدولية

يمير: ةييتاحتلاا

بمراحيه عدييد ت ظيميية وتحضيير ة

واتان ة وت ر عية وللوزانال كافة ولليدوالر غيير المرتبطية ايوزان ونغيم أن الموا

ز

ية اي عبيان

ايه ا لاا فيلاي تو اماريلو ًافادياأ هيثمت يتلاو ةيمتاقلا ة يسلا يف هب فوقت امل ةلودلا ةطخ نع

ف الوقت

وامب الت فيذ و ترتب عليى عيدًا و اق هثمت هسف

ف االلتيزاف بيه المسياللة والمحاسيبة

ةييماعلا ةيي زاوملا تادييعا نييع ةلوفييسم ةيييلاملا نازو ييف ةيي زاوملا رييلات ( ةييي و اقلا وا ةيي ناتلاا

للدولة ولالت اون او الت سيق مع وزان الت طين وان عملية االعدات تمر بالمراحه التالية

:

-

1

.

مصدان تعليمال اعدات المواز ة من قبه وزان ال

مالية ولالت اون ميع وزان الت طيين ( عليى

عو الستراتياية التي يقرايا ماليا اليوزنا

) والتي توعيح فيهيا السيتراتياية المقيرن

ةييفاك رلاودييلا ىييلع اييهع زوتو ةيي زاوملا تادييعا لانامتييسا نادييصا كلذييكو ةييمتاقلا ة ييسلل

ًلارض اعدات مواز تها بمومب ا وتاا واسلوا تص يفها و كون ااتيدا ا

مين شيهر ميايا

. من كه عاف

2

.

مرحه اعدات المواز ة من قبه توالر الدولة واليك بإصيدان أمير ات يكيه لا ية م تصي

ة

ل يه

رلادييلا نييم نيييلثمم عييم رلادييلا كييلتل للايكيي تلا هيي ل نوييلثمم اييهيف انايي ي ةيييسيلن رييلات

المالييية وتاليير التييدقيق والمفييتو العيياف وكييه ت ييكيه عليييه أن يوعييح مييا يحتامييه لل

سيي ة

. الادفه ولراماه الت ي ول تحقيقها خالل فتر التتعدو شهر حز رانًاقفو ةمتاقلا

3

.

مرحلة م اق تها مين قبيه اليوزانال المع يية بعيد تامعيهيا مين الت يكيالل واليدوالر الفرعيية

ىلوييتت نازوييا ةييطبترملا ريييغ ةيييسيلرلا رلاودييلا وا نازوييلا زييكرم ييف ةيي ال هكيي ت ثيييح

م اق ة الدوالر

التابعة لها على كه ا د من ا وت المواز ية وعليى كيه مب

لي

د واوميا يتطليب

ةييلاه ةايص ىلع قافتلاا متي لاشاق لا دعلو هل تططخ امب ملع ىلع رلاودلا نو ت نأ

نيييط تلاو ةيييلاملا ييتنازو ىييلا فدييقت مييث اهتلايكيي تو ةيييسيلرلا رلاودييلا وا نازوييلا ةيي زاومل

بحسب وي المواز ة خالل شهر تم

. وز

4

.

مرحلة الم اق ة

ف

تتولى وزان المالية ت كيه لايان مت صصية لم اق ية: ةيلاملا نازو

و ناييت نمييضتي يي مز لودييم تادييعاب كييلاو ةيي زاوملا نمييع عييقوم اييهل ييتلا ةييلودلا رييلاوت

كلذيكو تديحم و ناويتو تديحم عيمايام هكيش ىيلعو ةيسيلن رلات وا نازو ه ل ة قا ملا

36

مييع وزان الت طييين

فيمييا ي ييل الم ييان ع االسييتثمان ة و اييب أن ت تهيي

تلييك الم اق ييال

. خالل شهر را تقدف بعداا الى مالا الوزنا مطلع شهر ايلول

5

.

حيييث ت ييون لهييا ملسييال خاصيية: انزوييلا اييلام هييبق نييم نارييقلااو ةيي قا ملا ةييلحرم

ومهميية والييك الامييية موعييوي المواز يية باعتباناييا خطيية الدوليية بكاملهييا

لل

سيي ة القاتميية

لتايصتقلاا وم لا قيقحتو لامايتحلاا دسو فادالاا كلت قيقحت نمضتت نا اب ي تلاو

رهييش نييم رييشاعلا هييبق كييلاو ااويي لا اييلام ىييلا فدييقت اييانارقا دييعلو لامديي لا ميدييقتو

. ت ر ن االول

6

.

مرحلية الم اق يية فيي مالييا ال ييواا وايي مين المراحييه المهميية واالساسييية حيييث يتوذييف

علي

ها مقران المواز ة او تأميلها او نفض

بعض ا وتايا او تاييرايا وتت ليه ايذه المرحلية

ناريييقا ديييعلو ةييييسايسو ةييييفاقثو ةي ايييس او ةييييعامتماو ةيتايييصتقا ايييه م دييييدع لانايييبتعا

. المواز ة ان اقرل ترسه الى مالا الرلاسة للمصاتقة عليها

7

.

مرحلة المصاتقة من قبه مالا الرلاسة حيث تتم مر

امعتها من قبه المالا والتأكيد مين

هيب فازيتللاا بيماو ع ري ت حبصت اذهلو ةقتاصملا متت مث لا ولولااو فادالاا عم اهقباطت

. من قبه كافة الاهال وأن يكون الك قبه هاية الس ة المالية

8

.

مرحليية طبعهييا ميين قبييه وزانتيي المالييية والت طييين وتوز عهييا علييى الييدوالر كييه حسييب مييا

ي صها م ه

ا ل تبدأ مرحلة الت

. فيذ

37

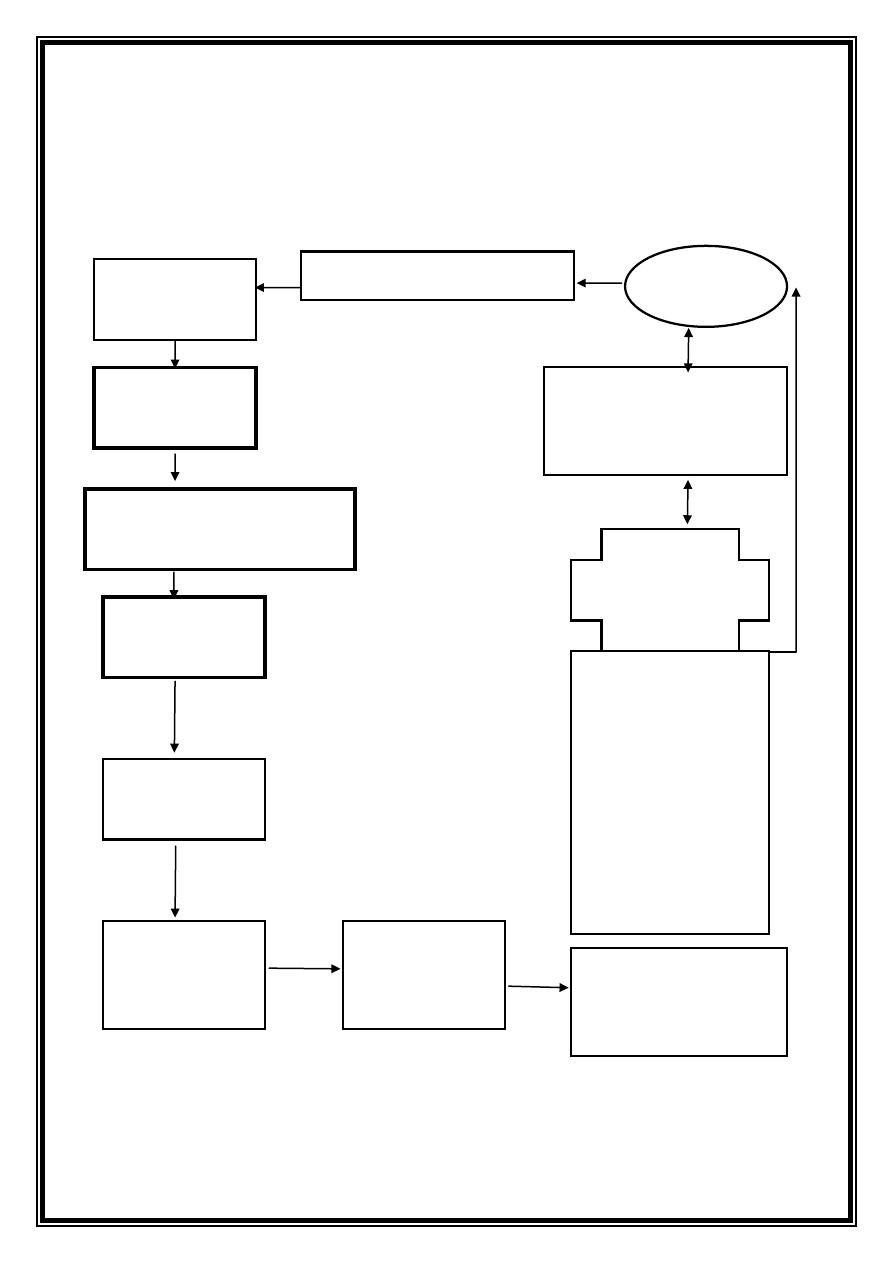

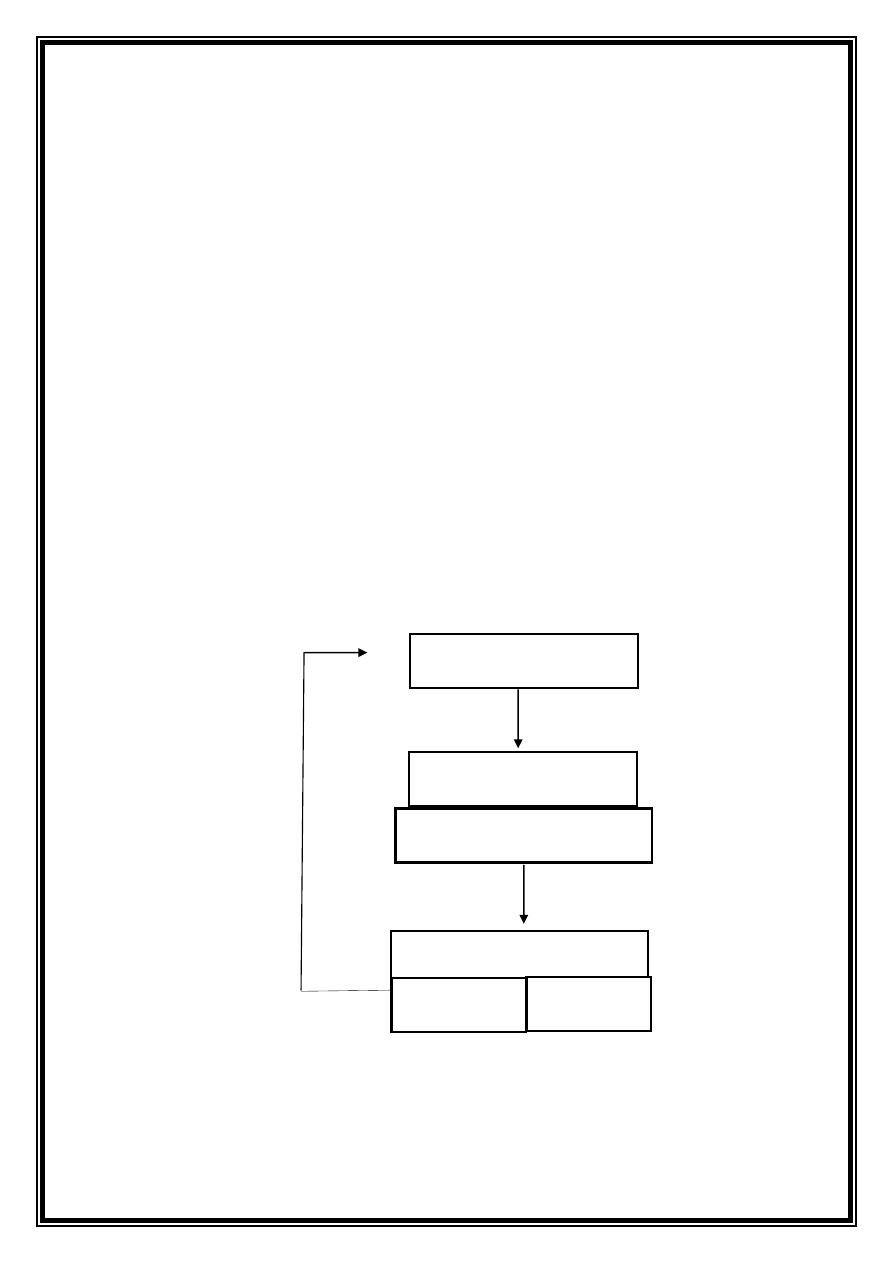

( شكه نقم

1

) يوعح مراحه اعدات المواز ة ف العراق

تعليمات عن اسس ومبادئ اعداد الموازنة

الوزارات والدوائر غير

المرتبطة بوزارة

تحضير الموازنة من

قبل الوحدات الحكومية

توحيد موازنات الوحدات الحكومية م

ن قبل ديوان الوزارة

لغرض مناقشتها مع دوائر الموازنة في وزارة المالية

مناقشة مشروع الموازنة في

مجلس الوزراء

مصادقة مجلس الوزراء

مناقشة الموازنة في

مجلس النواب الصدار

قانون الموازنة

مصادقة مجلس الرئاسة

ونشر قانون الموازنة في

الوقائع العراقية

تنفيذ الموازنة من قبل الوزارات

والدوائر غير المرتبطة بوزارة وفق

التخصيصات ا

لمعتمدة

وز

ارة المالية

تحديد النفقات الراسمالية والمقترحات

للوصول الى اعداد المنهاج

االستثماري من قبل وزارة التخطيط

الوزارات والدوائر

غير المرتبطة بوزارة

الرقابة على التنفيذ

أ

-

وزارة المالية

ب

-

ديوان الرقابة المالية

ج

-

دوائر المفتشون العموميون

د

-

اجهزة الرقابة وا

لتدقيق الداخلي

وسائل االعالمـه

و. الجمهور

38

: ًثامنا

التخصيص والتمويل

:

-

الى ظر ة االموال الم صصة فأن الوحدال الحكومية تقوف باال فياق وتحصييهًاتا تسا

االيرات وفق

لما خصل لها ف أاواا المواز ة العامة للدوًا

لة واذا يع ان الت صييل يقصيد

:بييه

مميييع المبييالد ال قدييية التقدير يية المسييموح با فاقهييا خييالل الفتيير القاتميية المرصييوت فيي

هيلوحملا ةييلعفلا ةييدق لا دلايبملا وا : هب دصقيف ه ومتلا حلطصم امأ. ةلودلل ةماعلا ة زاوملا

من الب ك

ال

مركزل لتمو ه الحسابال الاان ة للوحيدال الحكوميية خيالل السي ة السيتعمالها في

للت صيصال المعتميد وقيد أكيد قيا ون االًاقفو ةيلامسارلاو ةيليا تلا اهتاقف

تان الماليية في

( القسييم

9

/

5

) أن

التلتييزف بعملييية صييرف تز ييد عمييا م صييل لهييا فيي المواز يية السيي و ة مييالم

ييي ل علييى خييالف الييك ب

قييا ون المواز يية . وقييد تضييطر بعييض الوحييدال الحكومييية فيي ييه

روف معي ة الى طلب المز د من الت صيصال وخاصة ع دما يوشك وي مين أ يواي ال فقيال

على ال فاا ولم ت ته الس ة المالية بعد ووميوت مبيالد متحققية اليدفع واليمكين تيأخير صيرفها

( الى السي ة التاليية الن اليك ي يالف الب يد

9

)

( مين القسيم

9

) مين قيا ون االتان الماليية اليذل

يقضيي ان تسييت دف االمييوال المرصييوت لوحييدال اال فيياق لااييية

31

كييا ون االول ميين السيي ة

ةييلاملا ة يسلا ةي زاومل لاتاريايك ةييلاملا ة يسلا ةيياه ديعب ةعوبقملا لاتاريلاا هاستو ةيلاملا

التالييية . ولمعالايية اييذه الحاليية الاييد ميين تييوفر الت

صيصييال الالزميية لهييذه ال فقييال لصييرف

المبالد المستحقة و تم الك بطر قة الم اقلية والتي تع ي ت فييض الت صيصيال المعتميد

في

( فقيية معي يية وتحو لهييا الييى ت صيصييال فقيية اخييرو مييع مراعييا الب ييد

8

ميين القسييم

9

) ميين

قا ون االتان المالية والدين العاف

والمثال أت اه يوعح كيفية توز ع

الت صيصال اين الوزان

. والوحدال المرتبطة اها

مثال

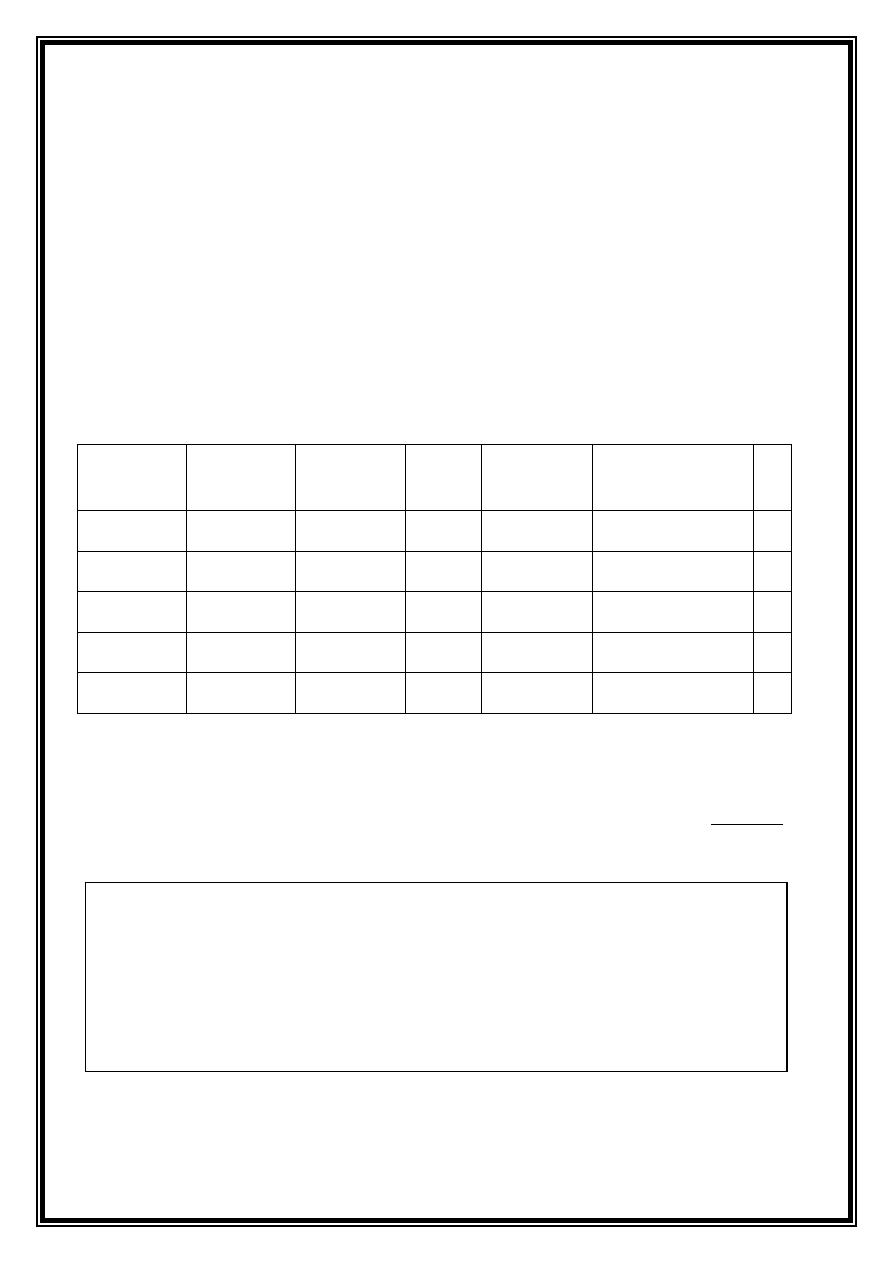

/ تطبيقي

االتي بعيض الت صيصيال المعتميد عيمن مواز ية

2111

لهيلية ال زااية

. المت و ة من انلعة مكاتب ا (كرلال ال اف بااه الديوا ية ) اعافة الى مركز الهيلة

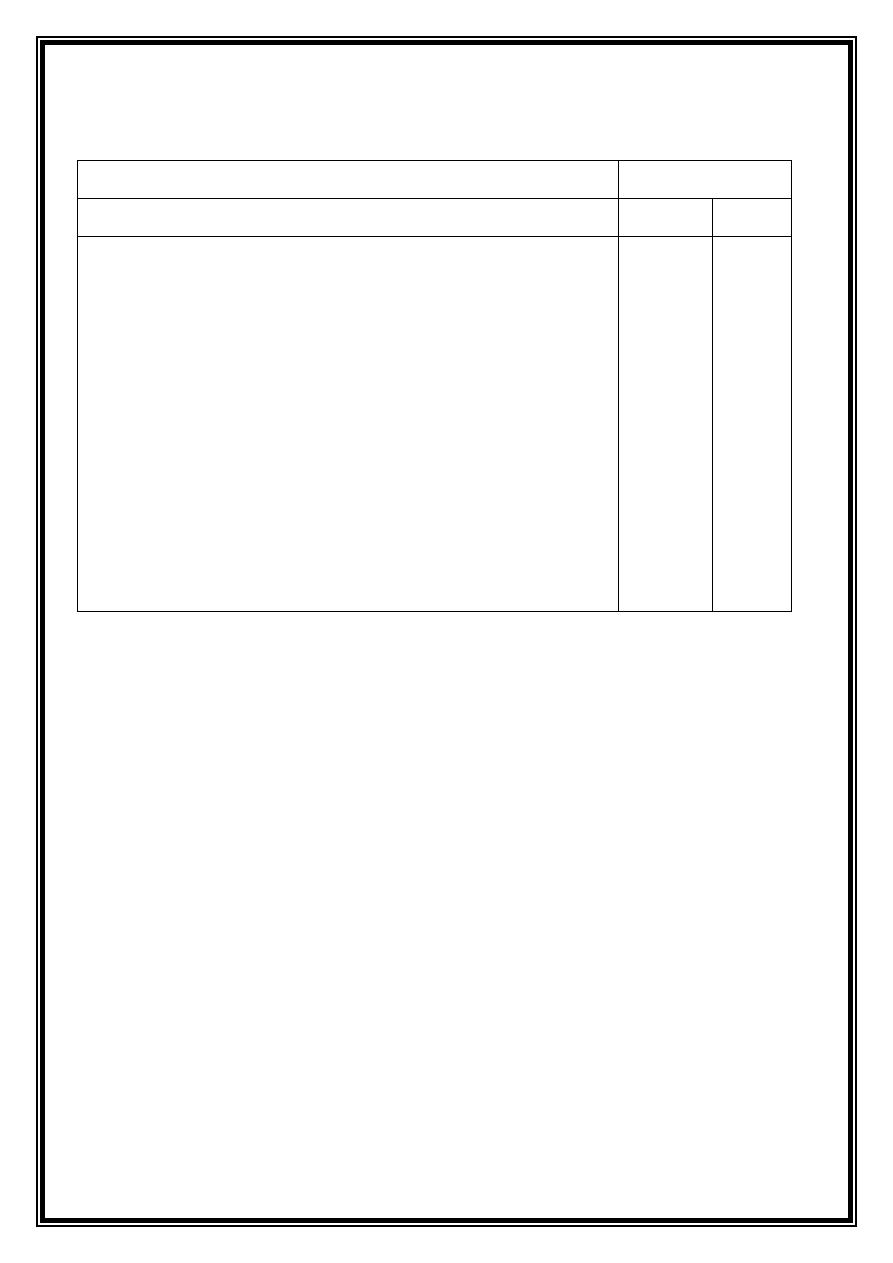

نقم الحساا

اسم الحساا

الت صيل المعتمد

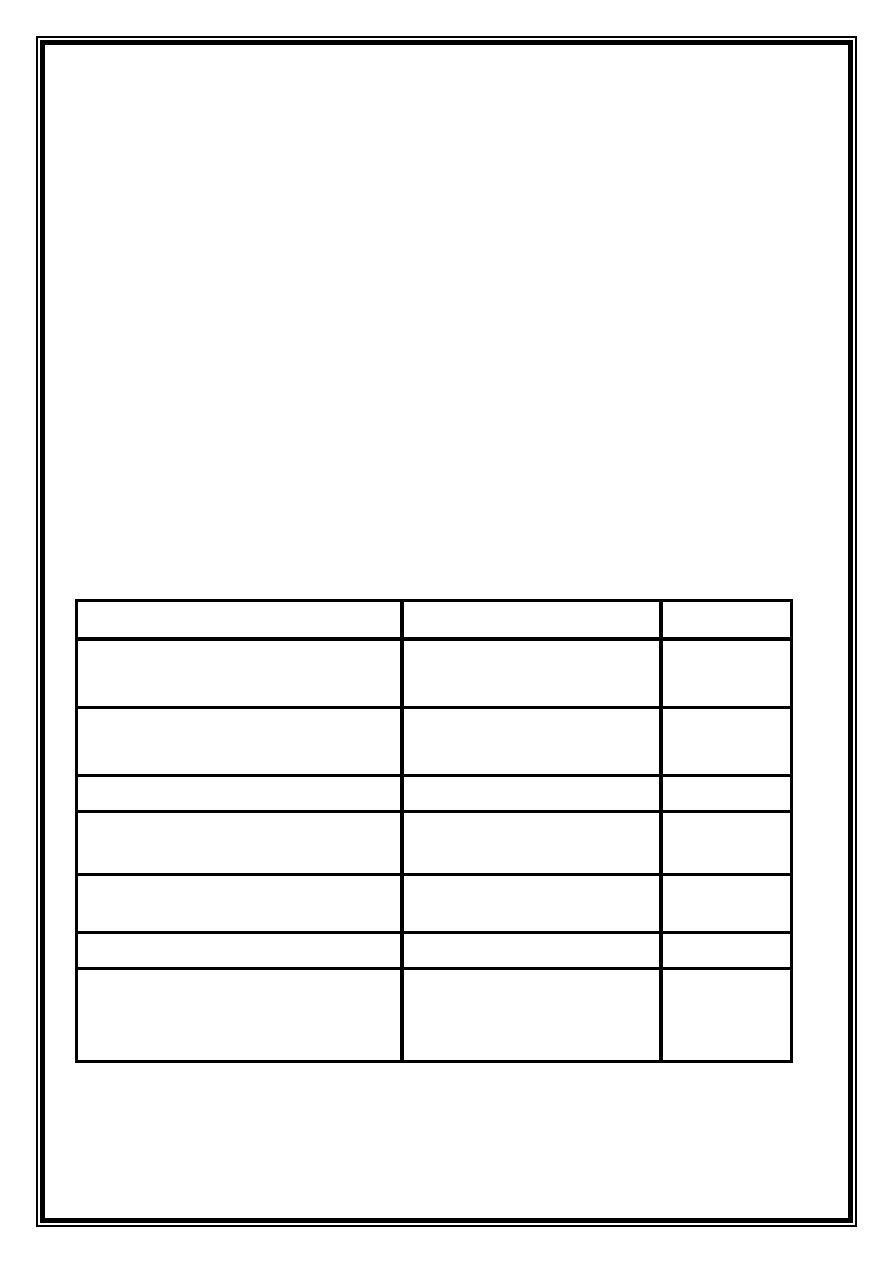

1211111412

فقال االعالف

45111111

ت

ي ان

1212111116

مالبا المو فين

192111111

تي ان

121211111411

امون ال هرلا

721111111

ت

ي ان

121212111313

قه ال هوت

96111111

ت

ي ان

1212131113

صيا ة وساله ال قه

181111111

ت

ي ان

39

ت ظيييم مييدول توز ييع الت صيصييال المعتمييد وفييق االسييا: اوييلطملا

االتييية التيي اعتمييدتها

ايلة ال زااة مع تحديد نمز ايكه حسابال الدولة

GFS

ل ه وحد من الايدول والييك البيا يال

:االتية

1

.

حصر الت صيصال المعتمد للحساا

22142

ف مركز الهيلة

2

.

توز ييع الت صيييل المعتمييد للحسيياا

22116

علييى الفييروي وفييق االسييا االتييية بعييد

استبعات

25

م ه ووععه ف%

حقه احتياط الت صيصال ا سبة

2:1:3:2:4

.

3

.

توز ييع الت صيصييال المعتمييد للحسيياا

221141

و

2221136

علييى الفييروي وفييق

االسيييا االتيييية بعيييد اسيييتبعات

21

م يييه ووعيييعه فييي حقيييه احتيييياط الت صيصيييال%

( المعتمد ا سبة

35

%

25

%

21

%

15

%

5

. )%

4

.

توز ييع الت صيصييال المعتمييد لحسيياا

22313

علييى الفييرو

ي حسييب الحصييل االتييية

(

2:3:1:2:4

: ) على التوال

الحه

) ح/ ( مالبا المو فين

22116

1

-

192111111

×

25

= %

48111111

. ) ت( االحتياط

192111111

–

48111111

=

144111111

.ت

2

. حصة المركز

144111111

×

(

4

÷

12

)

=

48111111

.ت

3

. حصة فري كرلال

144111111

(×

2

÷

12

=)

24111111

.ت

4

.

حصة فري ال اف

144111111

(×

3

÷

12

=)

36111111

.ت

5

. حصة فري بااه

144111111

( ×

1

÷

12

= )

12111111

.ت

6

. حصة فري الديوا ية

144111111

(×

2

÷

12

= )

24111111

ت

/ح

) ( امون كهرلا

221141

1

-

721111111

×

21

= %

144111111

) ت( االحتياط

721111111

–

144111111

=

576111111

ت

2

-

حصة اله

يلة

576111111

×

35

= %

211611111

ت

3

-

حصة فري كرلال

576111111

×

25

= %

144111111

ت

4

-

حصة فري ال اف

576111111

×

21

=%

115211111

ت

5

-

حصة فري بااه

576111111

×

15

= %

86411111

ت

40

6

-

حصة فري الديوا ية

576111111

×

5

= %

28811111

ت

)ح/ ( قه ال هوت

2221136

1

-

961111111

×

21

%

=

192111111

.ت

961111111

-

192111111

=

768111111

ت

2

-

حصة الهيلة

768111111

×

35

=%

268811111

ت

3

-

حصة فري كرلال

768111111

×

25

=%

192111111

.ت

4

-

حصة فري ال اف

768111111

×

21

=%

153611111

ت

5

-

حصة فري بااه

768111111

×

15

=%

115211111

ت

6

-

حصة فري الديوا ية

768111111

×

5

%

=

384111111

ت

)ح/ ( صيا ة وساله قه

22313

1

-

حصة المركز

181111111

(×

4

÷

12

=)

61111111

.ت

2

-

حصة فري كرلال

181111111

(×

2

÷

12

=)

31111111

.ت

3

-

حصة فري ال اف

181111111

(×

1

÷

12

=)

15111111

.ت

4

-

حصة فري بااه

181111111

(×

3

÷

12

=)

45111111

ت

5

-

حصة فري الديوا ية

181111111

(×

2

÷

12

= )

31111111

.ت

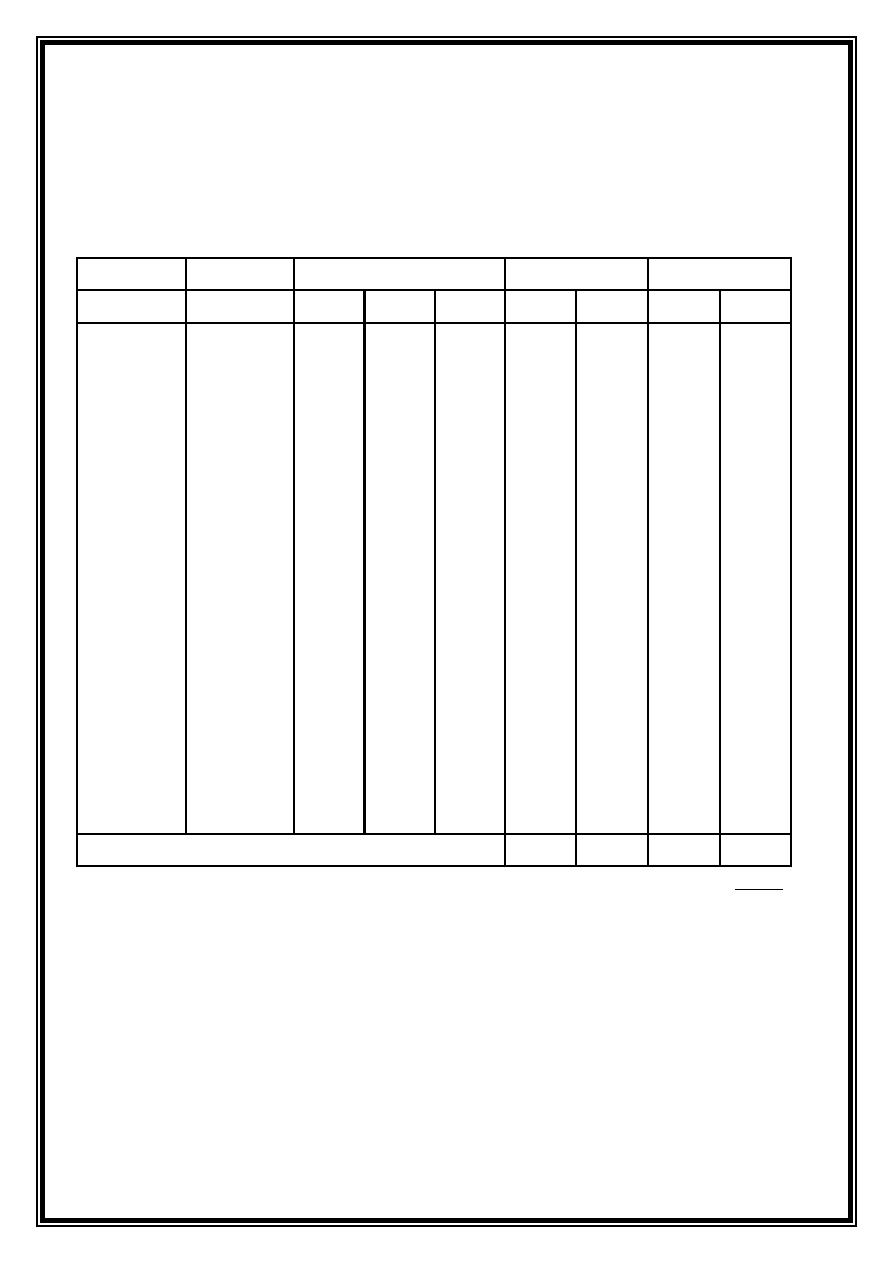

مدول توزيع التخصيصات

رقم

احلساب

اسم

احلساب

التخصيص

املعتمد

اهليئة

يربالء

النجف

بابل

الديوانية

االحتياطيات

22146

فقييييييييييييييال

االعالف

45111111

451111111

-

-

-

1

-

22116

مالبيييييييييييا

المو فين

192111111

481111111

241111111

36111111

121111111

241111111

144111111

221141

امييييييييييييييييون

ال هرلا

721111111

21161111

144111111

115211111

86411111

28811111

144111111

2221136

قيييييييييييييييييييييه

ال هوت

961111111

268811111

192111111

153611111

115211111

38411111

192111111

22313

صيييييييييييييا ة

هلاييييييييييييسو

ال قه

181111111

61111111

31111111

15111111

451111111

31111111

1

41

ًتاسعا

: العالقة ب املوازنة العامة والنظام احملاسبي احلكومي:

يعتبيييير ال ظيييياف المحاسييييب الحكييييوم

االتا

لت فيييييذ المواز يييية العاميييية و ييييكه ال ظيييياف

المحاسب االسال الذل تست د المواز ة ف مراحلها الم تلفة (االعدات

-

االعتمات

-

الت فييذ

–

)الرقابة

بأ ها خطة معتميد تتضيمن تقيدير لالييراتال والمصيروفالًاقباس تفرع امك ة زاوملاف

المتوقع حصولها خالل الفتر الزم ية القاتمة

والحظ ا بأن ايذه االنقياف مصي فة وتحميه ترمييز

ةيي زاوملا لاميييسقت ىييلع موييكحلا بييساحملا فاييظ لا دييمتع و تاريييا هيي لو ةييقف هيي ل صاييخ

ونموزاييا فيي فييتح الحسيي

ابال فيي الماموعيية الدفتر يية ال اصيية بال ظيياف و ييتم اسييت داف فييا

ةي زاوملا تادعا صوصخ ف لانارقلا اا تا نأو . ة زاوملل بساحملا هيلدلا ف تناولا هيلحتلا

بييساحملا فاييظ لا اهمدييقي ييتلا ةقباييسلا ة ييسلل ةيييلعفلا الاييت لا ىييلع دييمتعي ةيييلام ة ييس للا

الحكوم عن االيراتال والمصروف

ال وما يفثر اذا ال ظاف مين مفشيرال تتعليق بأ اياز ال طين

( والبراما وال كه

2

. ) ات اه يوعح العالقة اين المواز ة العامة وال ظاف المحاسب الحكوم

( شكه نقم

2

)

مرحلة اعدات المواز ة

مرحلة الت فيذ

اواسطة ال ظاف المحاسب الحكوم

ال تالا الفعلية للت فيذ

ميزان المرامعة

الحسابال ال تامية

42

ً

عاشرا

تنفيذ املوازنة واهمية االلتزام بها:

:-

أ-

: تنفيذ املوازنة

بعد صدون قيا

ون المواز ية العامية تعيات اليى وزان الماليية لتتيولى طبع

هي

ا

لاديحولاب قيلعتي ايم اذيا ةيصا لا ايهت ازوم ةييموكح ريلات هي ل ثييح لاديحولا ىيلع اهع زوتو

هييثمت ييتلا ةيييعرفلا اهتادييحو ىييلا يزوييت كييلا دييعلو ةيي زاوملا ييف ًاماييسقا هييثمت ييتلا ةيييسيلرلا

وحدال حسااية اواسطة ميداول تسيمى ( ميدول

توز يع االعتمياتال) ل يه وحيد فرعيية حسيب

. الفصول والموات واال واي ول فا الوقت تتولى تحصيه االيراتال الت تتحقق للدولة

فاالسييلوا التيي تقييوف بييه الدوليية لت فيييذ المواز يية علييى مسييتوو تواليير الحكومييية للدوليية تتمثييه

: بطر قتين اما

1

.

. طر قة مركز ة الصرف

2

.

طر قة توز ع االعتماتا

ل

1

-

: طريقة مريزية الصرف

المقصوت اها ا ان تبقى الت صيصال لدو الدالر الرليسيية

فويقت ثييح لايصيص تلا نيم فريصلاو فريصتلاب قيحلا ايهل اييلو ةييعرفلا رلادلا نع ديعب

لاباييسحلا مظ ييت ييتلا يياو ًايي زكرم اييه ع ندييصت لاد تييسمب اييهتاقف ديدييسب ةيييسيلرلا دييحولا

للعمييامالل ال اصيية بيي

الفري كمييا ااا كلفييت الوحييد الفرعييية باباييية بعييض المييوانت فييان المبييالد

المابييا تقييوف بانسييالها

بمومييب ك ييف تحليليي الييى الوحييد الرليسييية التيي تتييولى مسييفولية

. ف الماموعة الدفتر ةًايبساحم اهلياست

2

.

: طريقة توزيع االعتمادات

حيث يتم اعدات مدول الفرعية من قبه الدالر الر

ليسية و تم

. تبليد تالر المحاسبة قسم ال ظاف المحاسب لالمركزل ااا كا ت الدالر تطبق اذا ال ظاف

ب

-

أهمية االلتزام باملوازنة العامة

:

أن المواز ة العامة للدولة تمثه خطة

الدولة المالية للسي ة القاتمية وكيذلك اي قيا ون صياتن

ميين الدوليية وامييب التطبيييق فاامييية االلتييز

اف بمييا ونت فيي ت صيصييال ومبييالد للصييرف وميين

ىيلع زوايات وا للايخا لأ نلا هلاعا ف امام ىلع دمتعي اهليصحت متي تلا تناوملل نيم ت

ةييماعلا ةيي زاوملا ناا نو اييقلا ىييلع زوايياتو ةييط لا زواييات يي عي ةيي زاوملا ييف تناوييلا فاييقنلاا

ومواز ة ت صيصيةًلاوا ةيطيط ت ة زاوم ا ةلودلل

ثا ي

.ًا

فييان االلتييزاف ات فيييذ المواز يية يتصييرف الييى التقيييد باالنقيياف واال ييواي وا مييا اييو االلتييزاف باالنقيياف

نا بياي فريصلاف تناويملا ةيابمو هيصحتو لاوملااب فرصتلا اسألو ةي مزلا رتفلاو ياو لااو

43

لقواعييد الرقابيية وتحقيييق االاييداف اقييه الت يياليف وعييمن افتيير الزمًاييقباطم نوييكي

ييية الم

حييدت

هذيياو ةيي زاوم هييك ييف رفوييتت نا بيياي ةيييساسا بيي اوم ثلاييث نمييضتت ةييلودلل ةييماعلا ةيي زاوملاف

: الاوا ب ا

-

1

.

الاا ب ال م

2

.

الاا ب ال وع

3

.

الاا ب الزم

1

.

و قصد اهيذا الاا يب ايو تحدييد كميية المبيالد الم صصية ل يه وحيد: م لا ب االا

حكومية والتقيد اتلك المبالد بحكيم قيا ون الم

واز ية وقيا ون اصيول المحاسيبال العامية

نقم

28

لس ة

1941

والت صيت ( لييا مين حيق اليوزانال: ةسما لا تاملا لدعملا

ايهتاتامتعا دي زتلاو ةيماعلا ة زاوملا ف اهل ةصص ملا لاتامتعلاا زوااتت نا رلاودلاو

بال وي من الوانتال ال صوصية او التبرعال

)

2

.

و قصييد بييه أ: عويي لا بيي االا

ييواي الصييرف أل االغييراض التيي يييتم الصييرف عليهييا

ىيلع ااديق متحتي ةيلام ة س ف ًلاعف فرصت تلا دلابملاف فرصلا يو ربعت زوايلاو

لويصا نو ايق يف ام امك كلا رييات زوايلاو فرصلا ةيلمعب صا لا هصفلاو تاملا

المحاسييبال الييرقم

28

لسيي ة

1941

المييات

31

والتيي صييت ( المبييالد التيي

يسييتحق

نأ اييمك فرييصلا اييهيف قحتييسا ييتلا ةيييلاملا ة ييسلا ييف عفدييلا ةييبماو حبييصت اهفرييص

يف يوي لاو هيصفلاو تايملا ىيلع اادييق متي ي ةييلام ة يس ف ًلاعف فرصت تلا دلابملا

ال يه ييفتل اليى اخفياًاديم ميهم بي االا اذاو . ة سلا كلت لاباسح

الحقيقية الصيرف

وتاييير الومييه الصييرف واعطييا ايا ييا

ل مضييللة عيين تفيييذ المواز يية اعييافة االييى الييك

يسرك اريش ةلاح ف ه لا ةماع نوصب لا رت ملاو لاتوموملا ىلع ةباقرلا فاععا

ىيلع اويبي يسرك هيايست نيم لويحي اذيهف هيماع نويما تام ىلع اوبي ًلاثم ب خ

مات امون عامه فهذا يحول

من تسايه كرس خ ب ف الساالل ال يه مين ال احيية

الحسا

. اية والرقااية اليعتبر قد اشترو كرس خ ب

3

.

يعتبيير واحييد ميين االنكييان االساسييية للمواز يية و مثييه الفتيير الزم ييية التيي: يي مزلا بيي االا

زواييات كييلا نوييكي فوييس ةييي مزلا رييتفلا ىييلع زوايياتلا ةييلاح ييف ةيي زاوملا اييهل تييصصخ

وخرومها على المواز ة حسب ماما ف قا ون اصول المحاسبال

28

لس

ة

1941

المعدل

44

. المات الثام ة حيث صت

( الياوز صرف االعتمياتال الم صصية في المواز ية في غيير

وا ايهلك فريصتلا تلاو ة زاوملا ف دصرملا لاتامتعلاا اهل تصصخ تلا ةي لاملا ة سلا

) قسم م ها خالل الس ة المالية الم تصة اها تبطه اتلك الس ة

اان كه ما يصرف خالل الس ة

ياب ان يساه على فا الس ة واليايوز تأميليه سي ة اخيرو

. او قيد ف س ة اخرو

ان الت صيصال ف المواز ة ت ون الس ة المالية والمقصوت بالس ة المالية ا الفتر الزم يية

الت تبدأ ف

1

/

1

من العاف وت ته ف

31

/

12

مين السي ة الم تهيية ( فيا السي ة) وعيمن

اييذه الفتيير يييتم الصييرف

الومييه اال

فيياق الم تلفيية والييوانت عييمن المواز يية كمييا و ييتم مباييية

. وتحصيه االيراتال الت استحق قبضها وتسايلها على الس ة الم تصة

احد عشر

: االختالف ب املوازنة العامة واملوازنة التخطيطية:

( الادول نقم

5

) اين االختالف اين المواز ة العامة والموزا ة الت طيطية

م

( دول نقم

5

) االختالف اين المواز ة العامة والمواز ة الت طيطية

موعع االختالف

المواز ة العامة للدولة

المواز ة الت طيطية

التيييييييييداير قطييييييييية

البداية

تيييداير الميييوانت التيييًلاوا لايييقف لا ريديييقت

ت فيها

تقدير االيراتال المتوقعة ثم المصروفال لتحقيقها

االبعات واالعتبانال

س

ياسية واقتصيياتية وامتماعيية وسييلوكية

على مستوو البلد

اقتصاتية ومالية وت ايلية على مستوو الوحد

ال مول

ما ت مه مميع وحدال الدولةًلاومش رثكا

ما ت مه وحد اقتصاتية واحدًلاومش هقا

المرو ة

اقه مرو ة بسبب القوا ين والتعليمال

تتميييز ب

م

رو يية كبييير فيي االعييدات واعتما

ت

اييا وت فيييذاا

. والرقابة عليها

الم انكة

م يييييانكة العييييياملين باعيييييداتاا بأقيييييه فاعليييييية

واياااية

م انكة العاملين ف اعداتاا اكثر فاعل واياااية

مستوو ال ا

تعد لمستوو واحد

تعد لمستو ال متعدت

فتر المواز ة

س ة مالية

لتاطييية مراحييه زم ييية م تلييف

كموزا يية طو ليية االمييه

ة رهيش ةي زاوم ة و يس ةي زاوم هيملاا ريصق ة زاوم

... الو

45

اسئلة الفصل الثال

ل

1

ال طاًاححصم ةيلاتلا لانابعلا اطخ وأ ةحص ودم تدح /

:

1

.

تعتبر

. المواز ة تمثه خطة الدولة للس ة المالية القاتمة

2

.

تعتبر المواز ة كاتا لقيال االتا الفعل للبراما واال طة الحكومية

.

3

.

تعتبييير اصيييدان تعليميييال اعيييدات المواز ييية مييين قبيييه وزان الماليييية ولالت ييياون ميييع وزان

.الت طين

4

.

. اليعتبر ال ظاف المحاسب الحكوم اتا لت فيذ المواز ة العامة للدولة

5

.

يقصد بالاا ب ال م للمواز ة او تحديد كمية المبال

.د بحكم قا ون المواز ة

6

.

تقسيييم الاهيياز الحكيييوم علييى اسييال

التبو يييب ال ييوع يسييهه مييين اعييدات المواز ييية

.وت فيذاا

7

.

. يعتبر مفهوف المساللة وال فافية احد قواعد اعدات المواز ة العامة للدولة

ل

2

/

؟ خصالصهاًا يبم ؟ ة زاوملل ملعلا ف رعتلا واام

ل

3

حدت كه وي ات؟ ياو ا ة زاوملل /

ع

؟ ر ف

ل

4

/ تهدف المواز ة العامة للدولة الى تحقيق

؟ ماموعة مين االايداف عليى مسيتوو الدولية

؟ عدت و اقو تلك االاداف

ل

5

/ ماا اام قواعد اعدات المواز ة العام

؟ ( المباتئ) اقو الك؟ ةلودلل ة

ل

6

؟ / ماا اام تقسيمال المواز ة ف العراق

ل

7

؟ / ماا المراحه الت تمر اها مراحه اعدات المواز ة

ل

8

/ميياا الطييرق التيي تقييوف اهيي

ا الدوليية لت فيييذ المواز يية علييى مسييتوو اليي

؟ دوالر الحكومييية

؟ وعح تلك الطرق

ل

9

؟ اق ها؟ ب اوالا هذاام ب اوالا نم ةعومام ة زاوم هك ف رفوتت نا باي /

ل

11

؟ اقو الك؟ ةيطيط تلا ة زاوملاو ةلودلل ةماعلا ة زاوملا نيا فلاتخلاا هموا حعو /

46

الفصل الرابع

اهليكل التن

ظيمي للنظام احملاسبي احلكومي

مفهوف ال ز ة العامة للدولة:ًلاوا

وامبال ال ز ة العامة للدولة:ًاي اث